米国債務上限、引き上げ、バイデン米国大統領、マッカーシー下院議長、日経平均株価、日本株、バブル後高値、更新、過熱感―トーキングポイント

バイデン米国大統領とマッカーシー米国下院議長が米国債務上限引き上げで基本合意した。議会での成立は不確実が残るものの、両者の間で合意が成立したことは、投資家のリスクセンチメントの改善を促し、日本株を含めたリスク資産の上昇に寄与するだろう。日経平均株価はバブル後高値を更新した。

また、米国債務上限問題の不透明感が大きく後退したことで、米国FRB(連邦準備制度理事会)は債務問題を勘案して金融引き締めスタンスを後退する必要がなくなる。このような中、26日公表のインフレ指標(PCEデフレーター)は米国のインフレ高止まりを示唆する結果であり、FRBの一段の金融引き締めの必要性を示した。FRBの金融引き締めスタンスは米ドル高円安要因となろう(少なくとも大幅な円高リスクは後退したと見込む)。円安進行は、日本輸出企業の収益改善期待等に伴い、日本株の上昇要因となる。

日本株のテクニカル分析:一段高の可能性

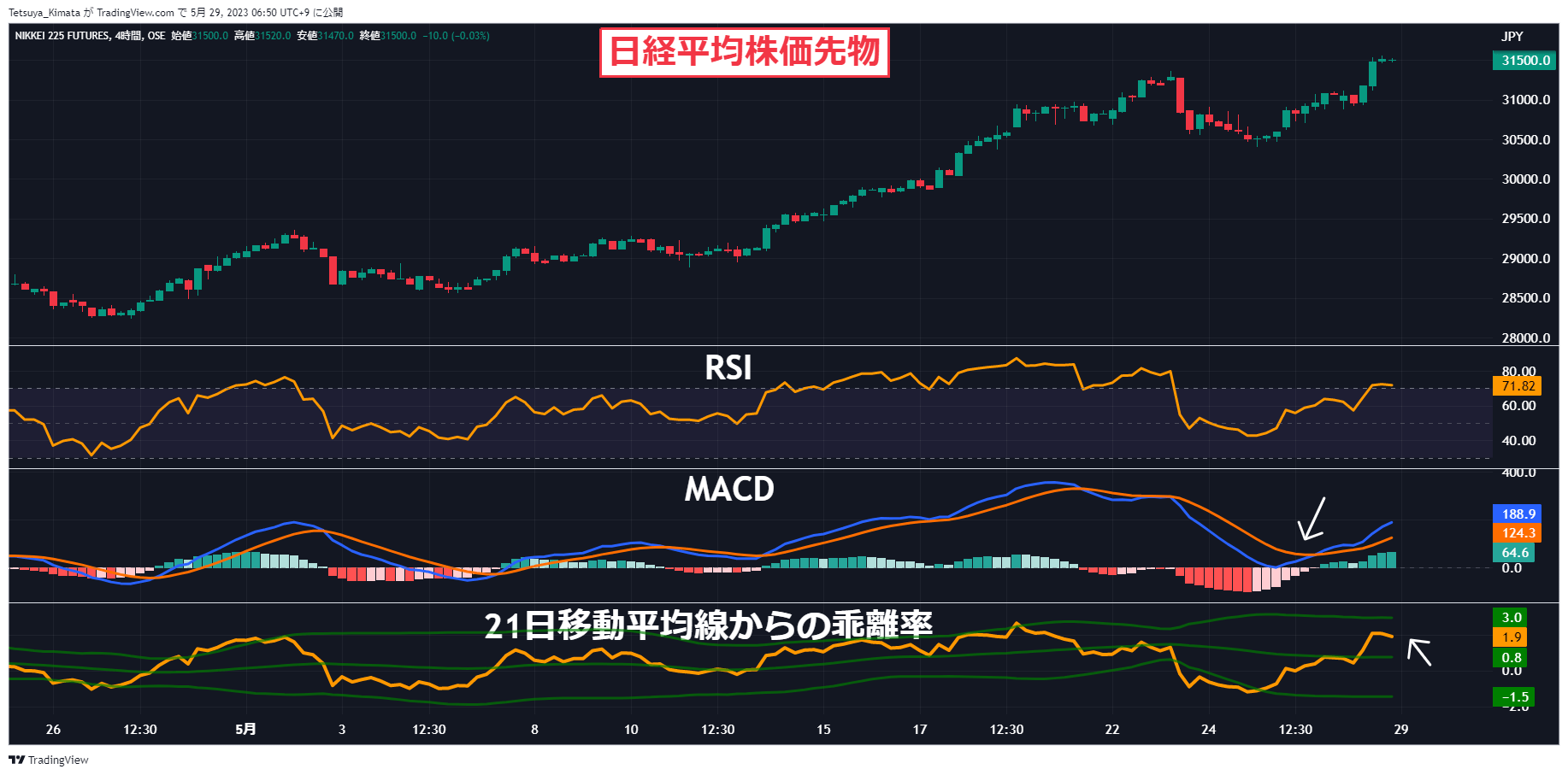

日経平均株価は3万1千円を突破した。MACD(移動平均収束拡散手法)ラインは上向きかつシグナルラインを上抜け、日本株の上昇トレンドを示唆している。4時間足チャートで、21日移動平均線からの乖離率は1.9%まで低下している。過熱感はあるものの、一時に比べ後退しつつあり、米国債務上限問題に対する懸念が後退する中、一段高、上昇トレンド継続の可能性が伺える。

日経平均株価(先物)4時足チャート

資料:Trading View

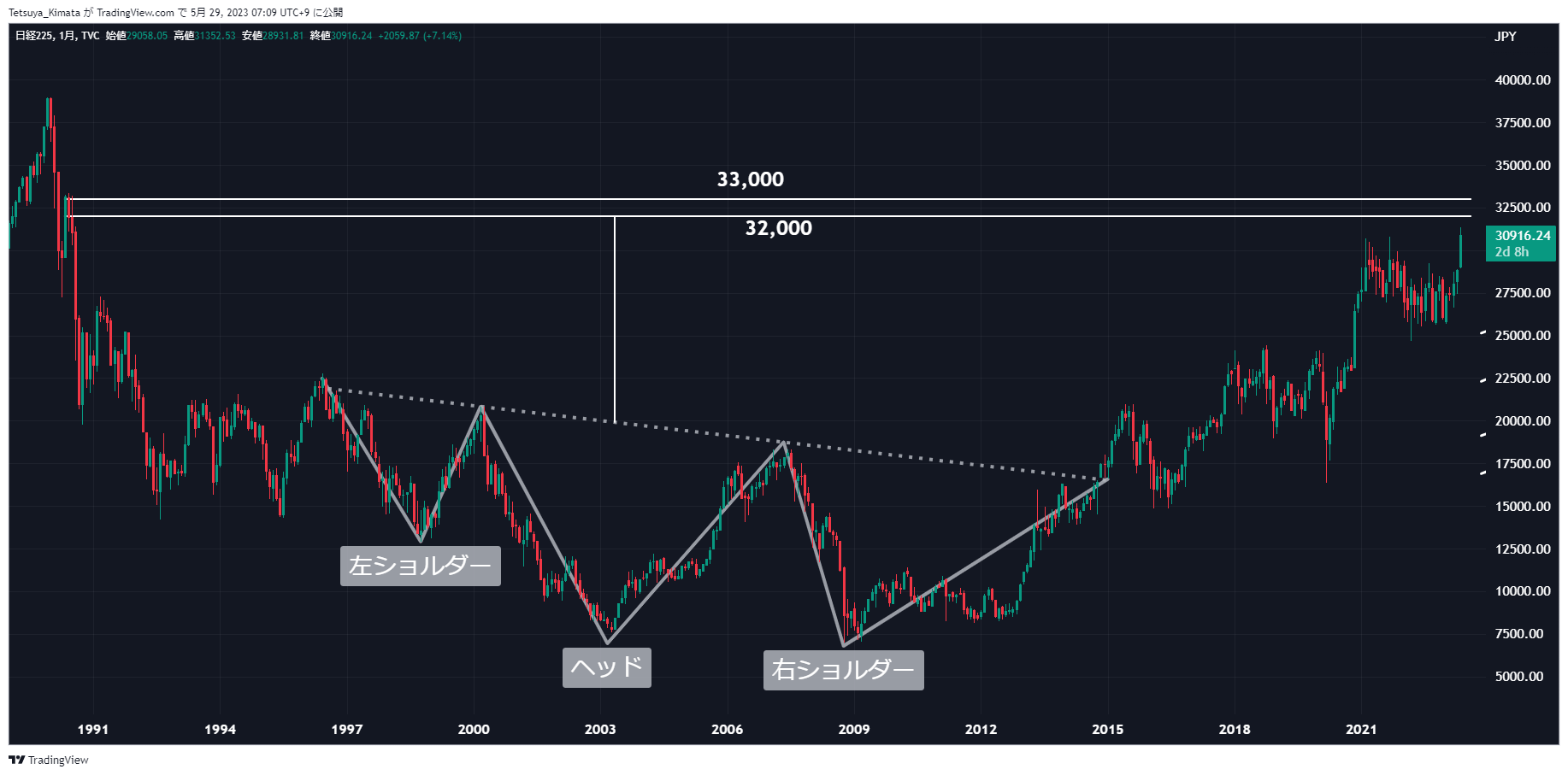

上値の目処として、月足チャートで、1996年から2014年にかけて形成した上昇を示唆する反転パターンである逆ヘッドアンドショルダー(逆三尊)から推察される目標株価3万2千円、更に上昇の勢いが衰えなかった場合、水平レジスタンスである1990年7月以来の3万3千円台が視野に入る。一方、米国債務上限が米国議会で可決されず、米国国債が債務不履行(デフォルト)に陥った場合、リスク回避の流れから心理的節目である30,000円まで下落する可能性がある。

日経平均株価月足チャート

資料:Trading View

-- DailyFX.com ストラテジスト 木全哲也著