米国株指数は史上最高値を更新しており、2024年第2四半期も強気が継続すると予測される。ただし、FRBの利下げ時期には注目したい。本記事では、2024年第2四半期に向けたファンダメンタルズ分析によるS&P500、ナスダック100、ダウ平均株価の見通しをデイリーFXのストラテジスト リチャード・スノーが解説する。

テクニカル・ファンダメンタルズ両面から分析した2024年第2四半期の米国株相場見通し【完全版】の無料ダウンロードはこちら↓

第1四半期の総括、FRBは金利の見通しを維持

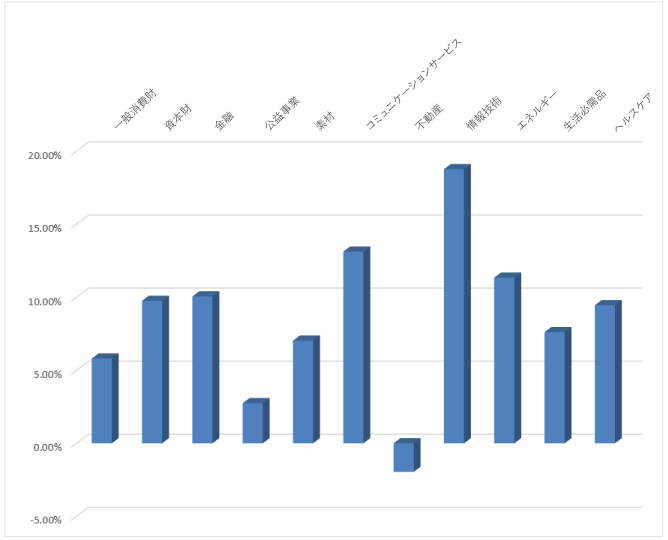

2024年第1四半期の米国株価指数は、過剰なAI(人工知能)報道によっていくつかのAI関連銘柄が急上昇したことが支えとなり最高値を更新した。株高の流れは「巨大時価総額」銘柄だけにとどまらず、米国の大半のセクターが上昇した。以下のグラフは、本レポート執筆時点(3月19日)までのS&P500種株価指数のセクター別パフォーマンスを示している。唯一、不動産セクターだけが上昇を果たせなかった。

グラフ1:第1四半期 S&P500指数のセクター別パフォーマンス

出所:Refinitiv Workspaceからのデータ、チャート編集:リチャード・スノー

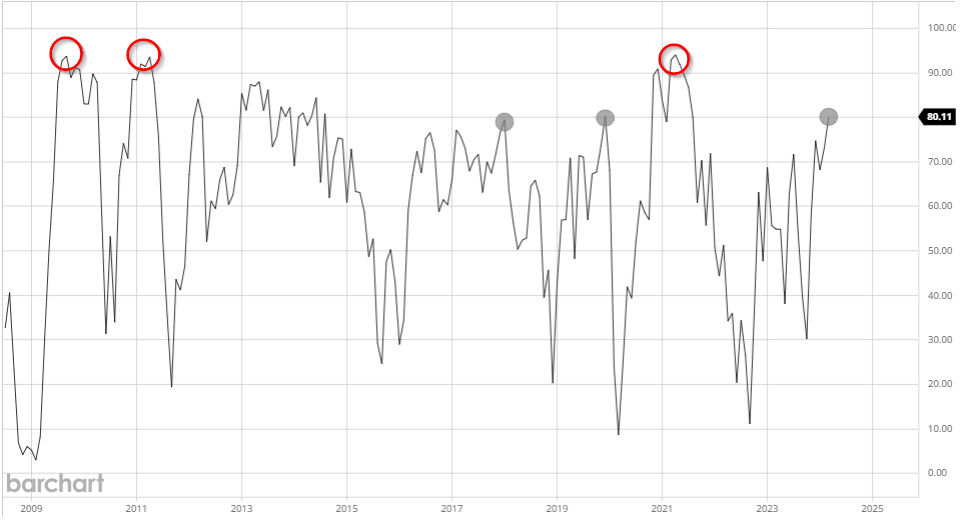

S&P500種指数の構成銘柄のほとんどは、第1四半期の強気相場から恩恵を受けた。指数構成銘柄の80%以上が、それぞれの200日移動平均線を上回って推移した。以下のグラフからは、株価上昇銘柄が多くなると、その後に転換期が訪れたことがわかる。80%付近の転換点が灰色で強調されているが、90%以上の上昇を記録したとき(赤色)には、その後まもなく急落している。

しかしながら、市場と米連邦準備制度理事会(FRB)は、2024年後半、あるいは早ければ6月にも利下げを行い、経済をソフトランディングできるだろうと楽観視している。現在の予測にもとづけば、7月の利下げが有望視されている。

グラフ2:S&P500指数の構成銘柄中、200日移動平均線を上回って推移した銘柄の割合

出所:Barchart、チャート作成:リチャード・スノー

FRBの利下げ時期に注目

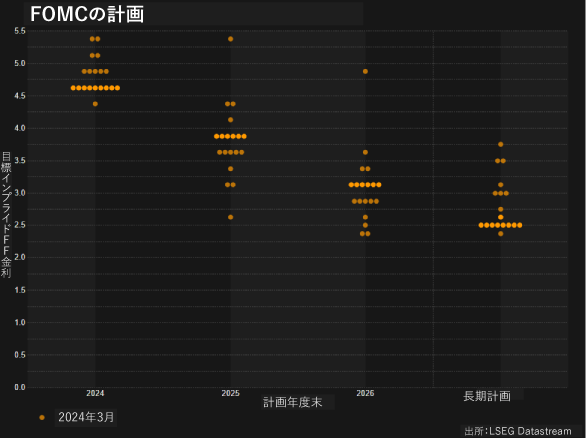

FRBは3月に会合を開き、2024年、2025年、2026年の経済見通しの最新版と「長期計画」を発表した。金利については、米連邦公開市場委員会(FOMC)でフェデラルファンド(FF)金利を今年3回引き下げ、4.75%から4.5%とする見通しを維持した。確率のバランスからすれば妥当と見られるが、昨年末の市場では、翌年の年末までに7回利下げが行われる可能性があると予測されていた。

さらに注目すべきは、米国の2024年の成長率が1.4%から2.1%へ大幅に上方修正され、インフレ率も同様に上方修正されたことである。この上方修正によって「中立金利」が上昇したと考えられることから、今後、米金利の下限が固まる可能性がある。

グラフ 3:FRBのドットプロット(2024年3月)

出所:FRB、Refinitiv Workspace

堅調な経済と回復力のある労働市場により、FRBは利下げには慎重になるだろう。一方、AIブームで沸いた株式市場は高金利には鈍感なようで、労働市場が急激に悪化しない限りは現状維持が続くと見られる。消費者信頼感は、堅調な個人支出や消費を支える幅広い雇用の安定に牽引され、好調に推移しているように見える。生成AIと大規模な言語モデルへの世界的な需要は衰えそうになく、むしろその勢いは加速すると考えられる。米国の半導体メーカーは第1四半期と同様、第2四半期も株高レースの先頭に立ちそうだ。

リスクセンチメントとより大きなモメンタムは引き続き良好

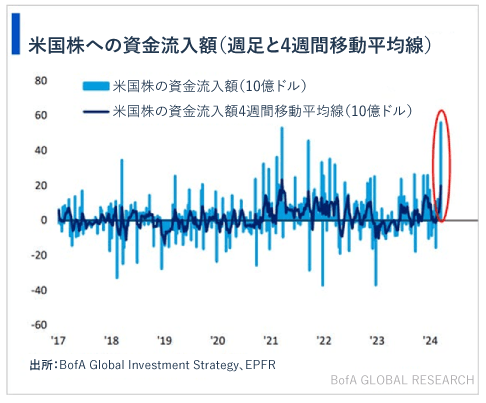

株式など、リスクがより高い資産への関心が高まっており、バンク・オブ・アメリカによれば3月13日までの1週間に米国の株式ファンドに流入した資金額はおよそ561億ドルで、2021年3月に記録した530億ドルを上回った。テクノロジー株式ファンドも同期間に220億ドルの流入を記録している。

グラフ4:3月の米国株ファンドへの記録的な資金流入

出所:バンク・オブ・アメリカ

市場は本質的に前向きであるため、重要な最初の利下げへの期待の高まりから、その実施が多少遅れたとしても株価は恩恵を受けると見ている。さらに、2024年は大統領選挙の年であり、株価は引き続き上昇する可能性が高いだろう。

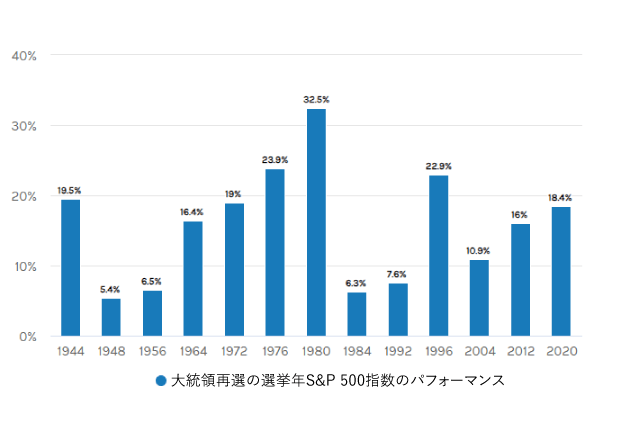

S&P500種指数は、現職にある大統領が再選を目指して出馬する選挙の年には飛び抜けたパフォーマンスを記録してきている。1944年以来、現職大統領が再選を目指す選挙年には、このベンチマーク指数が下落したことはなく、上昇して利益が出ている。しかも、そのうちのいくつかは非常に素晴らしい上昇であった。

グラフ5:現職米国大統領の再選をかけた選挙年のS&P500種指数のパフォーマンス

強気見通しへのリスク: 雇用、信用破綻、地政学的リスク、インフレ

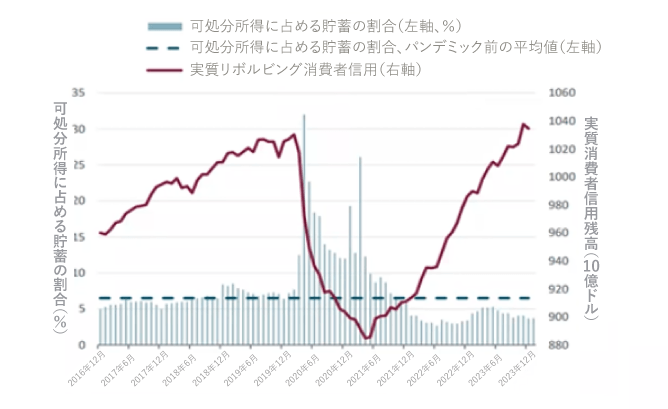

堅調な雇用市場が米国経済の活性化に貢献しているが、消費者の貯蓄状況は悪化してきている。景気刺激策によって家計の貯蓄は取り崩され、消費傾向は依然として強い。つまり、消費は高金利のクレジットを使って行われていることを意味しており、以下の個人クレジットカードのデータによっても確認できる。

インフレ調整後のクレジット支出は2008年にみられた水準を引き続き下回ってはいるが、残高の増加に伴う高金利の支払いが家計を圧迫している。可処分所得に占める貯蓄の割合も、新型コロナウイルスのパンデミック前の水準を下回っている。また、米国の家計は2023年に1兆ドル以上のクレジットカード負債を抱えている。理論的には高金利と物価上昇によって支出は減少するはずだが、雇用の急激な悪化が消費者信頼感に打撃を与え、支出を抑制して企業の利益と雇用需要に影響をもたらす可能性がある。

グラフ6:米国の過剰貯蓄と消費者信用

出所:FED FY23調査結果

地政学的リスクについては、現在2つの大きな紛争が進行中であり、新たな紛争の可能性も残されている。戦争や経済制裁はサプライチェーンに甚大な影響を及ぼし、投資家のリスク選好度にも影響を与える可能性があり、米国株や世界株式への重荷になりかねない。強気の株式相場にとってもう1つの課題となり得るのは、インフレである。第1四半期末にはエネルギー価格が上昇し、2024年に入ってこれまで、米国では予想を上回るインフレ率となった。

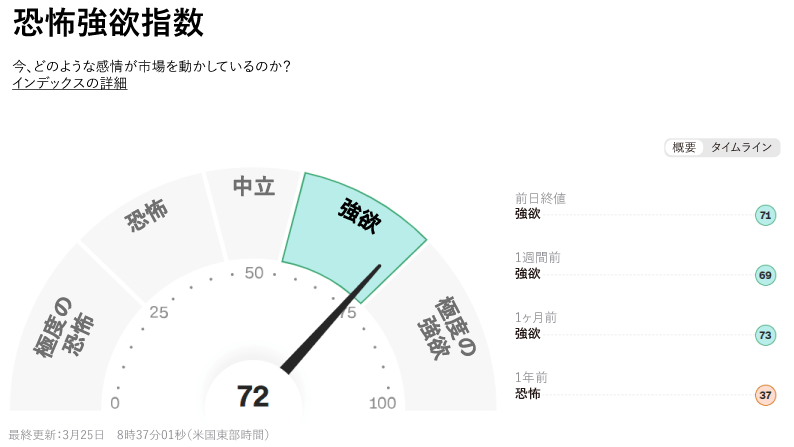

CNNの恐怖と貪欲指数などの指標は、極端な「恐怖」の水準でしばらく推移している。今までの事例では、市場が強欲やFOMO(取り残されることへの恐れ)に駆り立てられると、やがて転換期が訪れる。最近はS&P500種指数が上昇を続ける中、この指数も上昇を続けている。

図表1:CNNの恐怖と貪欲指数

テクニカル・ファンダメンタルズ両面から分析した2024年第2四半期の米国株相場見通し【完全版】の無料ダウンロードはこちら↓