※2024年4月19日14時53分更新

欧米株価指数のほとんどが史上最高値から5%前後下落している今、押し目買いの好機なのだろうか?

株式市場の調整は終わりつつある?

高まる中東での緊張や、なかなか下がらないインフレに伴う利下げ観測の後退により、欧米株式相場の大半は史上最高値から4.5―5.5%下落した。

しかし、長期投資家にとっては、この下落局面を利用して、低位で取引されている優良銘柄を自身のポートフォリオに追加することを検討するのもよいだろう。今がエントリーポイントになる理由をいくつか挙げてみよう。

株価は1カ月前より安くなっている。最近の下落により、ほとんどのセクターの銘柄は2024年3月と比較して5―10%割安に取引されている。これは、多くの優良企業の銘柄がより妥当なバリュエーションで取引されていることを意味する。

金利がピークに達したことはほぼ確実で、今は、金利が引き下げられるかどうかではなく、いつ引き下げられるかが問題になっている。米連邦準備制度理事会(FRB)がインフレ対策として積極的に利上げに踏み切ったにもかかわらず、米国経済は好調に推移し続け、労働市場も堅調さを保ってきた。最近のデータからは、インフレ低下までの道のりは直線ではなく、途中でこぼこ道であることが示されているが、インフレが緩和しているのは事実だ。インフレ率の低下と利下げは株式相場の下支えとなるだろう。

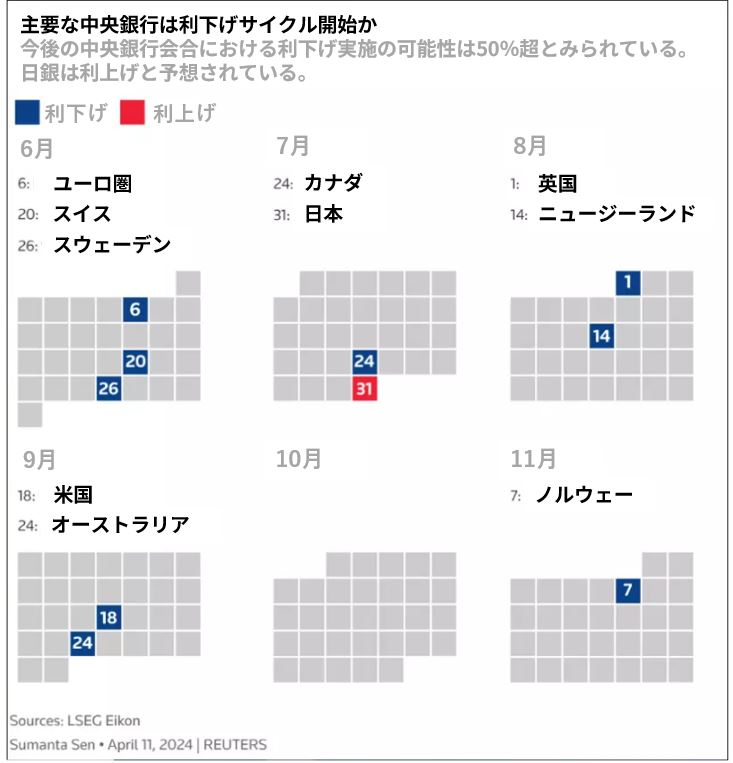

中央銀行の会合予定:市場は利下げの可能性を50%以上と予想

資料:LSEG Eikon

欧米の株価指数の中にはサポートゾーンに達しているものもあり、少なくとも今後数日間はそこから回復する可能性がある。

S&P500 日足チャート

資料:TradingView

大統領選の年が影響

例えば、S&P500種株価指数は4日続落後、2月の横ばいレンジの上限である5,048―4,920、心理的水準5,000、そして昨年10月から今年3月にかけての上昇のフィボナッチ・リトレースメント23.6%の水準4,990.5に接近している。これらの水準はすべてサポートとして機能する可能性があり、下値を支えるかもしれない。

ただ、中東での紛争激化や第1四半期の米国企業決算が期待外れとなった場合は、フィボナッチ・リトレースメント38.2%の水準や昨年12月の高値4,821―4,793が再びサポートとして機能する可能性も否定できない。

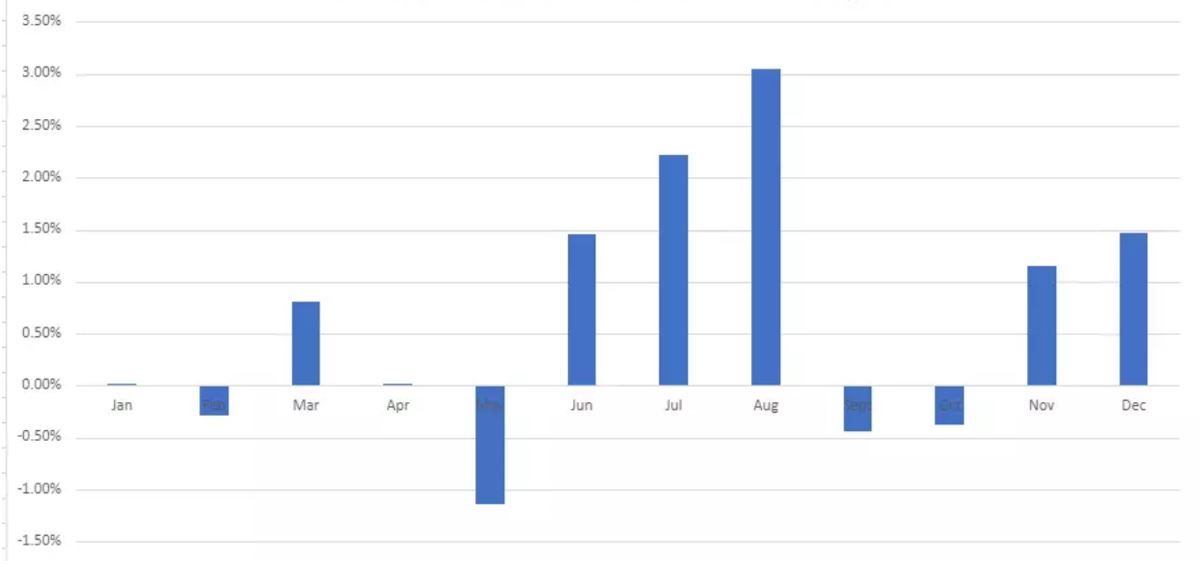

1928年までさかのぼると、今年のような米国大統領選挙の年は、5月がS&P500種指数のパフォーマンスが最も悪い月という統計があり、季節要因も関係していそうだ。

米国大統領選挙年のS&P500の月次リターン

資料:LSEG Eikon、チャート作成:クリス・ボーシャン(IG)

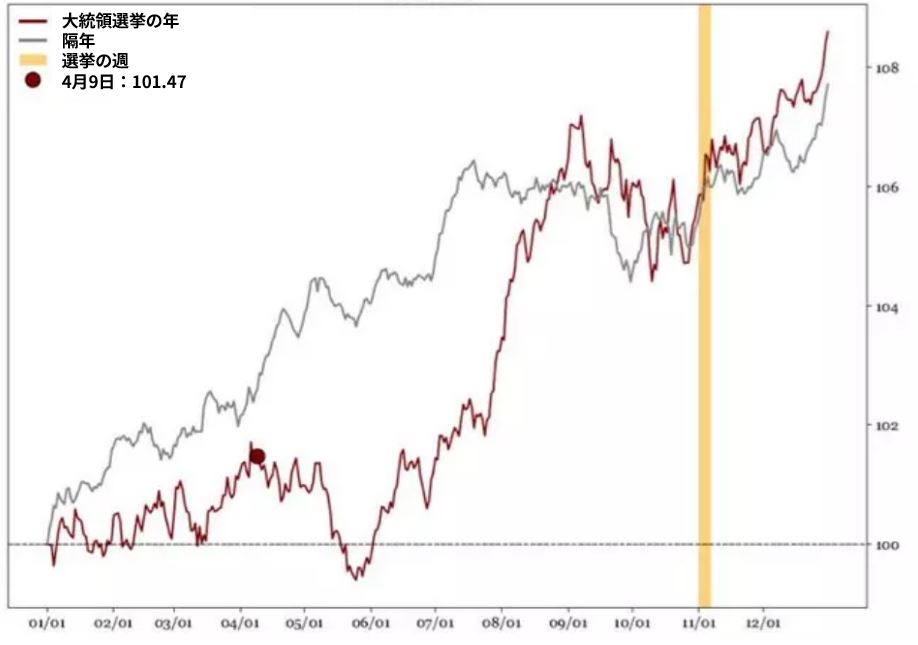

とはいえ、大統領選挙年の6月から8月、そして11月から12月にかけては株価が上昇する傾向にある。

S&P500の推移 (1928―2024年):米国大統領選挙年と別年を比較

資料:RENMAC RENMAC

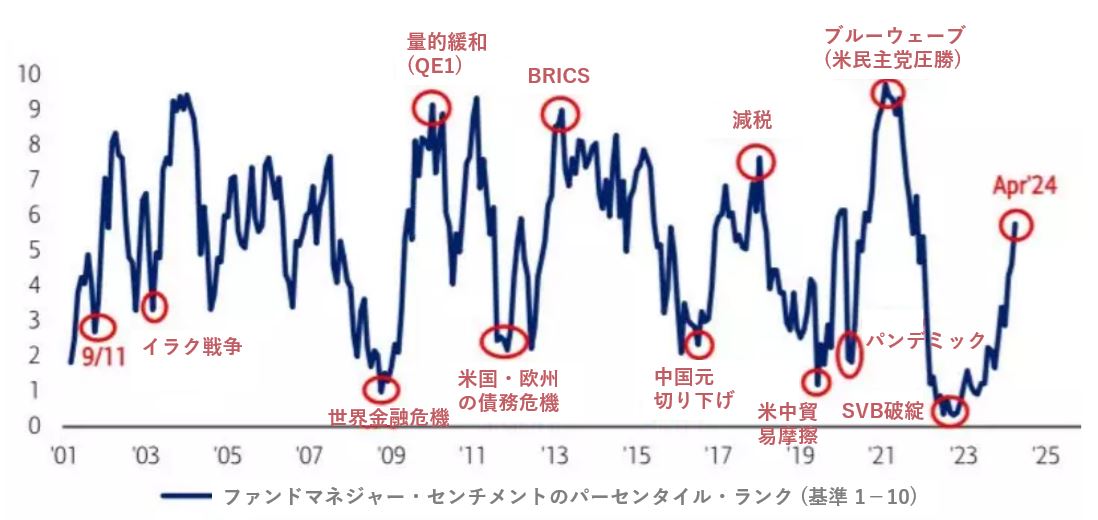

世界のファンドマネジャーのセンチメントが2022年1月以降で最も強気になっている今、現在のような小規模な調整は予想されることであり、通常の値動きの範囲内と考えてよいだろう。問題は、欧米の株式相場が反発する前にさらに5%下落する可能性があるのか、それとも現在の下落がすでに調整局面の終わりを意味するのか、どちらなのかということだ。

バンク・オブ・アメリカによるグローバル・ファンドマネージャー・センチメント

資料:BofAグローバル・リサーチ

割安で買う好機

短期的には、株価はインフレと地政学的緊張が和らぐまで乱高下が続くかもしれない。しかし、長期投資家にとっては、今回の下落は割安な株価で株式を買う好機となる可能性が高い。重要なのは、忍耐強いアプローチをとり、通常の株式相場の調整に振り回されないことだ。

経済的・地政学的背景が改善すれば、今日の株価は、今年すでに目覚ましい上昇を遂げているにもかかわらず、後から見ればバーゲンセールのように見えるかもしれない。