米ドルは主要国の中央銀行の利下げ観測を受け、上昇する見通しだ。本記事では、2024年第2四半期に向けた米ドル相場のファンダメンタルズ分析による予測をストラテジストのリチャード・スノーが解説する。

テクニカル・ファンダメンタルズ両面から分析した2024年第2四半期の米ドル相場見通し【完全版】の無料ダウンロードはこちら↓

米国経済は減速も、依然として先進諸国経済では際立つ

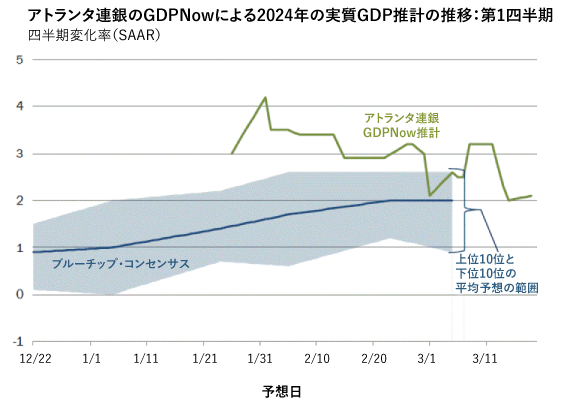

米アトランタ地区連銀の経済予測モデル「GDPナウ」の最新データによると、2024年1-3月期(第1四半期)の国内総生産(GDP)伸び率は2.1%と予測されている。米国経済は2023年10-12月期(第4四半期)に3.2%、7-9月期(第3四半期)には4.9%の大幅な増加となっていた。成長ペースは明らかに減速しているが、成長が停滞している欧州や、第4四半期にテクニカルリセッション(実質GDP成長率が2四半期連続でマイナスになること。速報的な景気の転換点とされる)入りした英国など、他の先進国に比べれば依然として力強い。そのため、米ドル相場は4-6月期(第2四半期)に入っても下支えされる可能性が高い。これは、より活発な経済活動と堅調な労働市場が、既存のインフレ圧力に拍車をかける可能性があるためで、結局は金利が「より長く、より高く」維持される根拠となる。

グラフ1:現在入手可能なデータを用いたアトランタ連銀のGDPナウによる第1四半期の予測

出所:アトランタ連邦準備銀行

米連邦準備制度理事会(FRB)の当局者たちでさえ、3月の経済予測サマリーで通年の成長率を昨年12月時点の1.4%から2.1%へと上方修正し、目覚ましい成長ぶりが浮き彫りになった。

堅調な労働市場に減速の兆候

FRBは3月の米連邦公開市場委員会(FOMC)声明で、雇用とインフレ目標に対するリスクがより良いバランスに移行していることに同意した。これは「ソフトランディング」(大量の失業や長期にわたる深刻な景気後退を引き起こさずにインフレ率を低下させること)に対する楽観論と受け止めることができる。

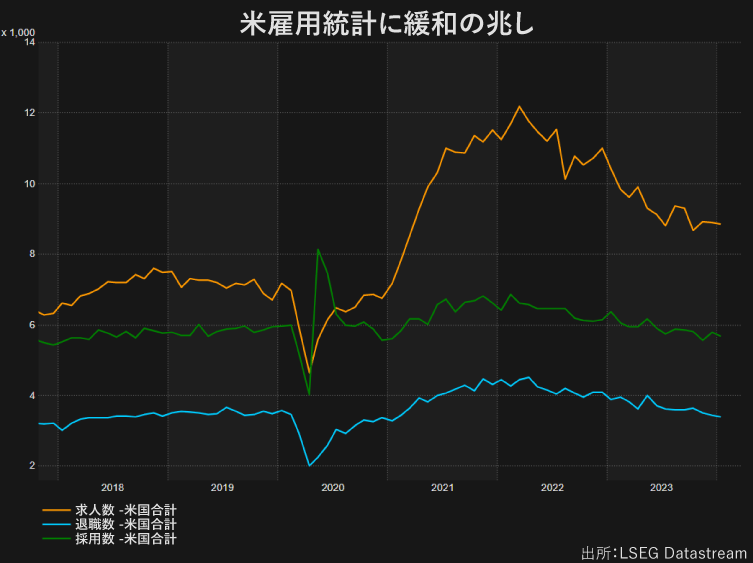

FRBは、雇用の増加には依然として「力強さがある」と述べ、米労働市場全体の回復力に言及した。雇用者数は、1月は22万9,000人、2月はさらに27万5,000人増加した。しかし、労働市場の先行指標とされる雇用動態調査(JOLTs)によると、非農業部門雇用者数(NFP)には減速の兆候が現れている。退職者、採用、求人がともに減る傾向が強まっているが、この傾向はまだ始まったばかりで、実際の雇用データには現れていない。この状態が長引けば長引くほど、FRBは利下げに踏み切れない可能性がある。

グラフ2:JOLTsデータで見る求人・退職・採用状況

出所:Refinitiv Datastream、米国労働統計局(BLS)

FRBが利下げは不可避と認識も、タイミングは依然不透明

2024年の成長率とインフレ率の両方が上方修正されたことで、ファンダメンタルズが依然として強く、利下げは6月、あるいは7月まで棚上げする必要があるというシグナルがマーケットに送られている。

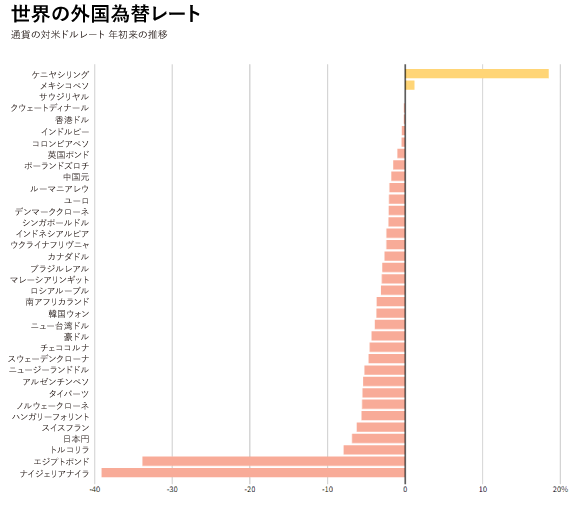

しかし、他の中央銀行はそれほど恵まれていない。例えば、欧州中央銀行(ECB)当局者の何人かは、利下げ開始時期を6月と明言しており、停滞する経済がそれまで持ちこたえてくれることを望んでいる。今後発表される経済データがさらに悪化した場合、マーケットは早期利下げを織り込み始めるか、あるいは欧州連合(EU)が今年3回以上の利下げを実施すると予想し、ユーロ/ドルの重荷となる可能性がある。ユーロは米ドル指数(DXY)の構成比率が57%以上を占めているため、このシナリオは第2四半期のドルのパフォーマンスをサポートすると予想される。ドルは今年に入ってこれまでのところ、ほとんどの通貨に対して強含みで推移しており、今後も大きな金利差の恩恵を受ける可能性が高い。

出所:トムソン・ロイター

強気の見通しに対する3つのリスク

2024年はインフレ指標が何度も予想を上回り、FRBは市場の早期利下げ期待を退けてきた。第2四半期のリスクは、インフレを押し上げている季節的要因が反転することである。堅調な雇用市場と並行してインフレ率が急速に低下することは、金利を高水準に維持する根拠を著しく弱める。

さらに、米国経済も減速しており、GDP成長率は第3四半期の年率4.9%増から第4四半期には3.2%増へと低下する見込みで、今年第1四半期は2.1%増にとどまる見通しだ。景気後退の兆しが見えれば、FRBは景気後退を避けるために利下げに踏み切るだろう。雇用もまた、経済のエンジンを動かす要因のひとつである。雇用の安定と豊富な求人が、消費支出と個人消費を大きく支えている。雇用の急減とレイオフ(解雇)増加のニュースは、第2四半期のドル相場にとって潜在的な脅威となるが、現在の経済データは依然として堅調である。

テクニカル・ファンダメンタルズ両面から分析した2024年第2四半期の米ドル相場見通し【完全版】の無料ダウンロードはこちらから↓