※2024年1月22日16時40分更新

先週の豪ドル/米ドルは、米ドル高と豪雇用統計の弱さが影響し、3週続落した。米利下げ観測の後退など、米ドルを支える市場のムードが高まったうえ、豪ドルの支えを弱めるような豪国内要因もあったことが影響したようだ。今週はリスクセンチメントが重視される中、豪NAB企業景況感指数が低下したことも重しになっている。

先週を振り返る

- オーストラリアの昨年12月の雇用者数は65万1,000人減少し、予想(1万5,000人増加)を大きく下回った。失業率は3.9%と横ばいだったが、雇用者数の減少は労働参加率が67.1%から66.8%へと大幅に低下したためで、職探しをやめる人が増えた際にしばしば起こる。労働時間は2カ月連続で減少した。

- 中国の国内総生産(GDP)成長率の伸びは2023年7-9月期(第3四半期)の4.9%から同年10―12月期(第4四半期)は前年同期比5.2%に上昇したが、これはベース効果によるところが大きい。注目すべきは、中国政府が金融緩和策に力を入れているにもかかわらず、前期比の成長率の伸びが第3四半期の1.5%から第4四半期には1%に鈍化したことである。

- 米連邦準備制度理事会(FRB)のウォラー理事は16日、米ブルッキングス研究所向けの講演で、予想よりハト派的ではない姿勢を示した。ウォラー理事は、インフレ面での進展を見ることに強い関心を示し、これまでのサイクルよりも緩やかな利下げペースが好ましいとの見解を示した。

オーストラリアは22日が祝日で、今週は連休のため通常より取引時間が短い。国内の経済指標で注目されているのは先週18日に発表されたナショナル・オーストラリア銀行(NAB)企業景況感指数くらいである。それ以外の豪ドル/米ドルの主要な原動力は、リスク心理の動向、日本と欧州の中央銀行の会合、米インフレ指標の発表になりそうだ。

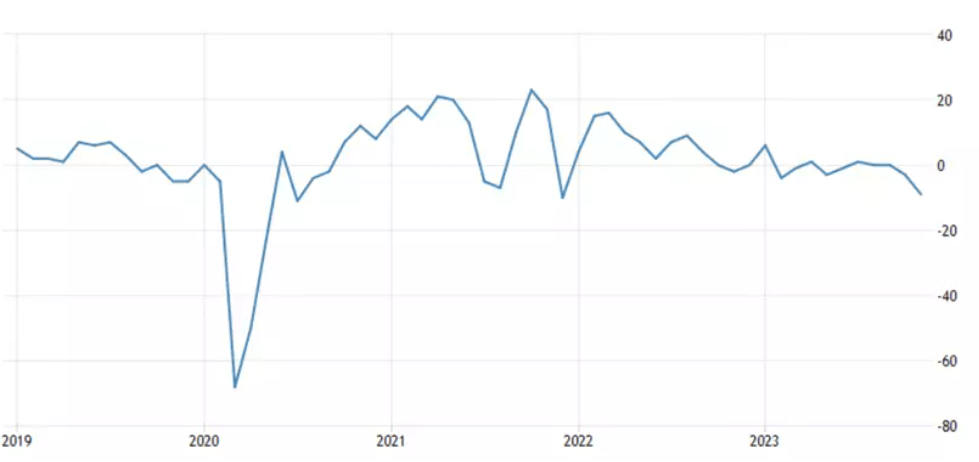

NAB企業景況感指数

2023年11月のNAB企業景況感指数はマイナス9に落ち込み、パンデミック期間を除くと2012年以来最低の水準まで低下した。

市場コンセンサスでは、2023年12月はマイナス7と、わずかなマイナス幅の縮小が見込まれている。項目としては、雇用と価格設定が注目される。昨年11月はどちらも堅調な推移が見られた。

オーストラリア企業の景況感

資料:TradingEconomics

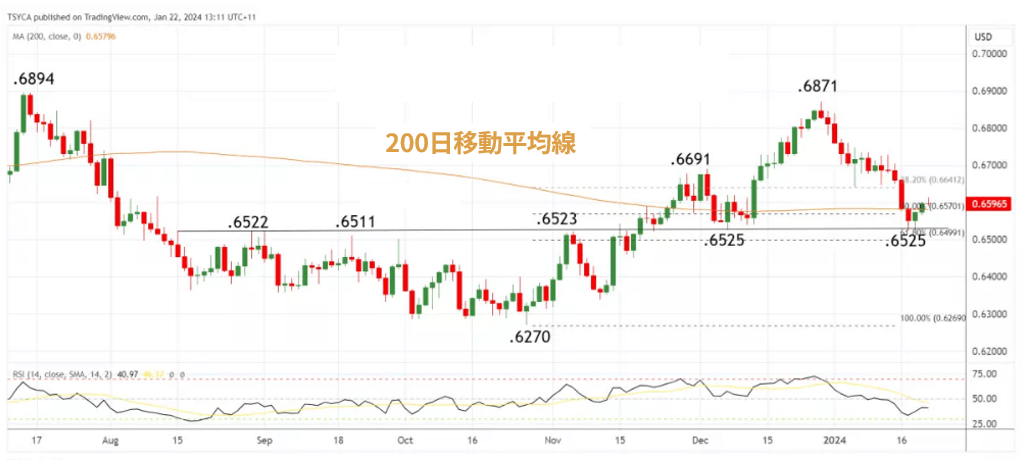

豪ドル/米ドル テクニカル分析

昨年10月の安値0.6270から同12月の高値0.6871まで、豪ドル/米ドルは2カ月間で10%弱上昇した。この上昇は5つの波動(エリオット波動)で展開されたように見え、0.6871の高値からの反落は、トレンドの反転というよりは調整売りによるものであることを示唆している。

この見解は先週の動きからもサポートされている。先週のレポートでも述べたように、豪ドル/米ドルは0.6520/0.6500の強力な水平サポートを維持し、そこから反発した。この水平サポートには、昨年10月から12月の上昇のフィボナッチ・リトレースメント61.8%の水準も含まれている。

0.6520/00のサポートが維持されたことは、ポジティブなバイアスを促し、まずは0.6700/0.6725のレジスタンスに向かって反発することが期待される。ただし、0.6520/0.6500を割り込み、その水準を持続的に下回る状態が続いた場合は、0.6400に向かってさらに下降する展開となる可能性がある。

豪ドル/米ドル 日足チャート

資料:TradingView