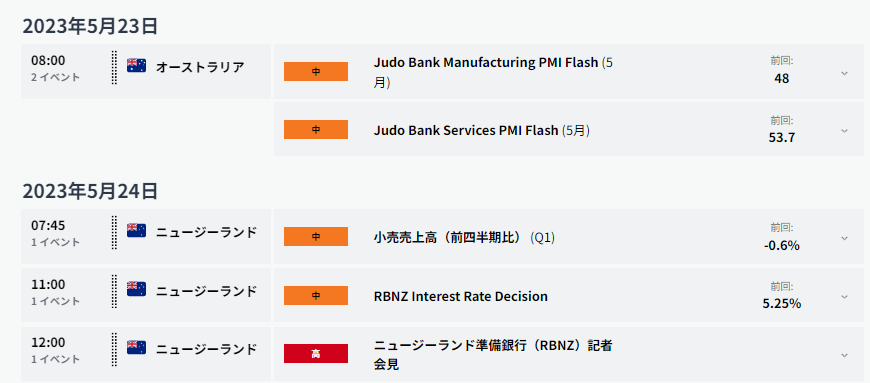

RBNZ金融政策決定会合、米国債務上限、インフレ率―トーキングポイント

金融政策決定会合:NZ中銀のスタンスは?

ニュージーランド準備銀行(RBNZ)が金融政策決定会合を開催。RBNZは主要中央銀行の中で金融引き締めスタンスが際立っている。前回会合後に公表されたインフレ率は鈍化を示した。金融市場では今回会合を含めて2~3回の利上げを織り込んでいる。今回会合にて今後の利上げ停止を示唆した場合、ニュージーランドドルが主要通貨に対して弱含む可能性がある。

資料:Daily FX.com 中央銀行カレンダー より抜粋

資料:Trading Economics

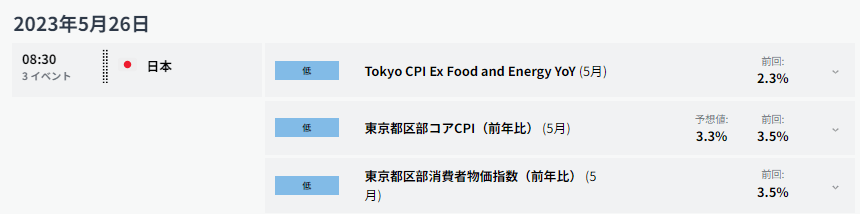

日本:東京都区部のインフレの行方は

機械受注や購買担当者景気指数(PMI)が公表。17日公表の日本の第一四半期GDPは底堅い成長を記録し、日本株にとってプラス材料であった。日本経済が底堅く推移していることが改めて示された場合、海外経済が今までの利上げによる逆風が見込まれる中、日本経済の安定感が際立ち、日本株の一段高に寄与する可能性がある。

東京都区部のインフレ率も公表。5月分はインフレ鈍化が見込まれているが、インフレ加速が見られた場合、日銀の早期の金融政策修正観測が高まり、円高圧力になる可能性がある。

資料:Trading Economics

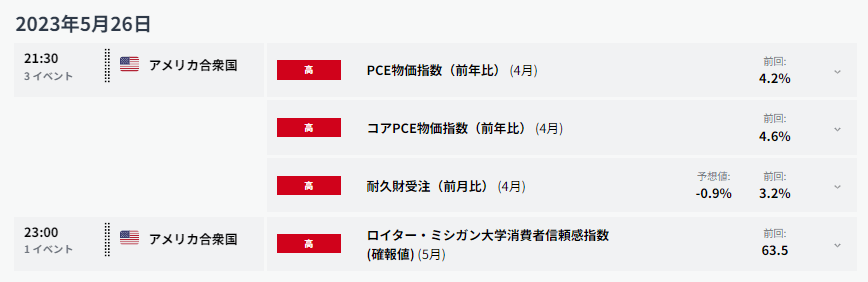

米国:PCE物価指数、FRBの利上げ停止を正当化?

購買担当者景気指数(PMI)や新規失業保険申請件数、PCE物価指数が公表。FRBは利上げ停止を示唆しているが、PCE物価指数でインフレ高止まりが示された場合、一段の利上げが必要との思惑から、米国金利が上昇、米ドル高が進展する可能性がある。

また、米国議会では米国債務上限引き上げの交渉が継続中である。バイデン大統領及びマッカーシー米国下院議長は上限引き上げの合意に向け進展していることを示唆したが、依然として両者の溝は深い。債務上限引き上げに失敗した場合、6月~8月に米国国債はデフォルトに陥る可能性がある。米国国債のデフォルトリスクに備える保証料が主要先進国や一部新興国を上回る水準に上昇している。最終的には合意に至ることを予想するが、先行き不透明感は高く、金融市場の波乱要因となろう。

資料:Trading Economics。CDS:国債の支払いが行われなかった場合の支払いを保証するための利率。高いほど、国債の支払いが行われない(デフォルト)リスクが高い。1%=100bp。

ユーロ圏:今までの利上げの影響は

購買担当者景気指数(PMI)や企業景況感指数等の景気の先行きを占う上で重要な指標が発表。欧州中央銀行(ECB)は利上げ継続スタンスだが、今までの利上げを受けて急速に景気が悪化していることが示された場合、利上げ織り込みの剥落、ユーロ安要因となる可能性がある。

資料:Trading Economics

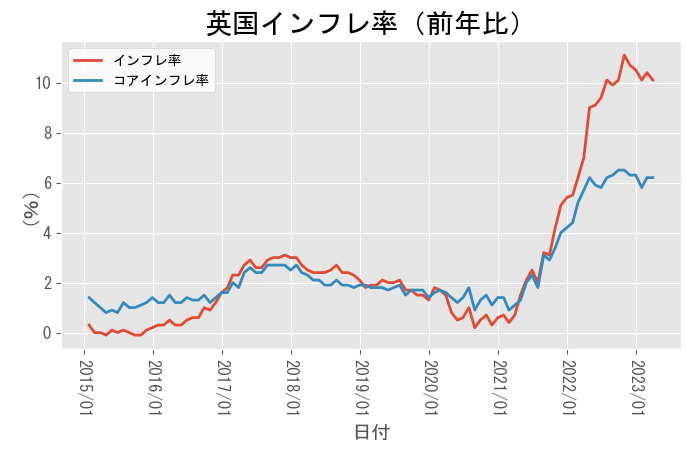

英国:インフレ率に注目

インフレ率が公表。英国中銀(BOE)は主要中銀の中で、今後の利上げ継続が最も予想されている中央銀行の一つである。ベイリー英中銀総裁は雇用環境の引き締まりに伴いインフレ高止まりが懸念されることから、利上げ継続スタンスを示している。インフレ率の大幅な鈍化が示された場合、利上げ織り込みが剥落する可能性がある。英国中銀の金融引き締めスタンスを受け、英ポンドは堅調に推移しており、利上げ織り込みが剥落した場合は英ポンド安が進展しよう。

資料:Trading Economics

豪州&ニュージーランド:NZ中銀は利上げ継続するか

ニュージーランド準備銀行(RBNZ)の金融政策決定会合に加え、豪州PMI、豪州・ニュージーランドでは小売売上高が公表。RBNZの決定会合では今後の金融政策スタンスに注目。豪州とニュージーランドは経済構造も類似していることから、RBNZが今後の利上げ停止を示唆した場合、NZドルに加え、豪ドルが対ドルや対円で下落する可能性がある。

資料:Trading Economics

-- DailyFX.com ストラテジスト 木全哲也著