植田日本銀行総裁のもとでの3回目の日銀金融政策決定会合が開催された。YCC政策の修正、運用柔軟化が決定された一方、インフレ見通しは、当面の金融緩和環境維持を示唆している。このような中、今後の日本株の見通しは?

サマリー

- 日本銀行はYCC修正を決定

- 2023年度のインフレ見通し上方修正も、2024年度以降は2%目標未達

- 日経VIは日本株に対して警戒感が強い一方、VIXは米国株に対して楽観的であることを示唆

- このような中、日経平均株価の見通しは?

YCC修正も当面の金融緩和維持を示唆

日本銀行は、金融政策決定会合を開催し、

- 10年債利回りのターゲットを0%で据え置き

- 短期金利を-0.1%で据え置き

- 資産買い入れ方針を据え置き

とした一方、長短金利操作(イールドカーブコントロール、YCC政策)の運用柔軟化を決定した。0%±0.5%の目標は変わらないものの、市場動向に応じて1.0%まで上昇することを容認する運用に切り替えた。従来は10年国債利回りが0.5%を上回った場合、日本銀行が対象の日本国債を購入して金利を抑え込んでいたものの、0.5%より高い利回りを容認することで、大量の国債購入を防ぎ、市場のゆがみを和らげる狙いがある。また、金融政策の修正を行うことで、大幅な円安進行を食い止める意向があったと思われる。

しかしながら、YCC修正を実施したものの、日銀は当面の金融緩和環境維持を示唆した。四半期に一度の新たなインフレ見通し(除く生鮮食品)は、2023年度は上方修正し、目標の2%を超える一方、2024年度以降は下方修正し、2024、2025年度は2%目標を下回る見通しを示した。

日本銀行インフレ見通し

資料:日本銀行よりDailyFXが作成。日銀政策委員の中央値。

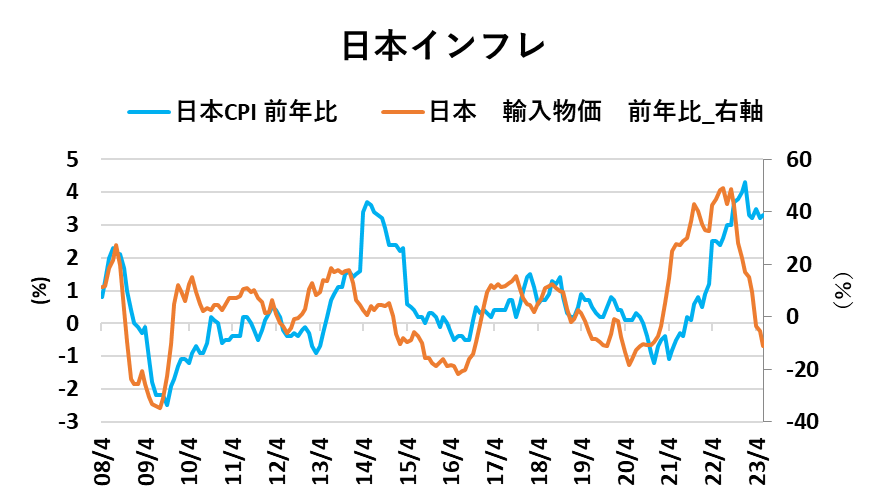

足元の物価及び2023年度の物価見通しは、2%目標を大幅に上ぶれている。そのような見通しを示しながらも、2024年度を下方修正し2%目標を下回る見通しを示した背景は、2023年度のインフレ見通しを上方修正した反動に加え、日銀がインフレ・賃金等の動向を見極めつつ、当面金融緩和を継続する意向が強いことを示唆している。遅れてインフレ率に反映される傾向のある輸入物価は、前年と比べた伸びはマイナスであり、今後もインフレの鈍化が継続することが見込まれる。日銀が粘り強い金融緩和スタンスを示したことは、日本株のサポート要因である。

資料:BloombergよりDailyFXが作成。

日本株投資家心理が改善? 米国株は注意?

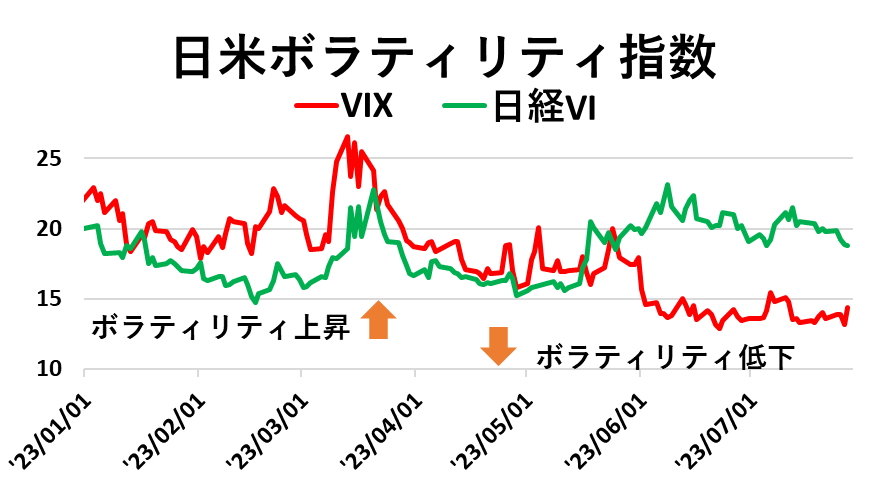

日経平均株価が依然として高値圏で推移していること、日本銀行の政策不透明感を受け、日経平均株価指数のオプションから算出する日本株の投資家心理を示す日経ボラティリティインデックス(日経VI)は、高値圏で推移している。米国S&P500指数オプションから同様に算出されるVIXが低位で推移していることと対照的である。日経VI、VIXと株価は逆の動きをする傾向がある。

日本銀行が当面の金融緩和維持を示唆したことにより、日本株に対する投資家心理が改善、日経VIの低下を通じて日本株をサポートする可能性がある。

一方、VIXは3月の金融不安以降低位で推移しており、米国株に対する投資家心理が楽観的であることを示唆している。投資家心理が楽観的であるからこそ、ショックに対して脆弱になっており、FRBの金融政策や米国景気に対する不透明感が高まった際にVIXが大きく上昇する可能性がある。

資料:BloombergよりDailyFXが作成。

日本株見通し

日経平均株価(先物)は、下落トレンドへの転換を示唆する「ダブルトップ」パターンが示現したものの、その後、強気のアセンディングトライアングルパターンが示現している。YCC修正を決定したものの、インフレ見通しは日銀の金融緩和維持の意向を示しており、アセンディングトライアングルパターンの上方トレンドライン(33,040円)を上抜けることを見込む。上抜けた場合、短期的な日経平均株価の上昇圧力が強まり、「ダブルトップ」パターンの頭33,743円をトライが視野に入る。パターンの頭33,743円を終値ベースで上抜けると、弱気の「ダブルトップ」パターンが無効になり、日経平均株価の上昇トレンド再開が視野に入る。

日経平均株価先物日足チャート

資料:Trading View

新たなレポートの配信等はtwitterアカウント@DailyFXJapanで確認できます。

-- DailyFX.com ストラテジスト 木全哲也著