米ドル(USD)、米ドルインデックス(DXY)、米国債利回り、景気後退への懸念、中国の最優遇貸出金利(ローンプライムレート)– アジア太平洋地域マーケットオープン

- 景気後退の懸念が高まり、米国債利回りが低下し米ドルは下落

- マーケットは2023年のFRB(米連邦準備制度理事会)の利上げ予想を徐々に後退させている

- 豪ドル/米ドルに関しては、中国の最優遇貸出金利(ローンプライムレート)に注目が集まっている

木曜日のマーケットレポート– 米ドル(USD)は米国債と共に下落

金融マーケットや経済的なイベントのリスクがかなり小さかったにもかかわらず、米ドルは主要通貨に対して下落しました。S&P 500先物は下落したものの下落率は0.64%にとどまり、前場での4%近い下落率と比較するとはるかに小幅でした。

米国債に注目すると米ドルが下落した原因が判断できます。以下の一日の値動きを表したチャートでは、米国債10年利回りの下落とともに米ドルインデックス(DXY)が下落していることがわかります。米国債短期物の利回りを見ても、同様の下落がありました。しかし、世界の株式マーケットは全体的にあまり変化がなかったため、トレーダーがリスク回避の安全性を求めているのではないと考えられます。

むしろ、来年の米国の景気後退に対する懸念がマーケットで高まっている可能性があります。これは、フェデラルファンド(FF)金利先物をみればわかるでしょう。今年はS&P 500が下落するにつれて、現在のインフレ率が依然として高いのにもかかわらず、投資家は 2023年の米連邦準備制度理事会の利上げ観測をますます後退させました。金利政策に積極的な米連邦準備制度理事会とリスク回避の動向が今年の米ドルにプラスに働いています。

Google トレンドでは最近、「景気後退(recession)」の検索回数が多くなっています。まだ「インフレ」ほど多くはありませんが、その差は縮まっています。これらを考慮すると、マーケットが金利政策に積極的なFRB(米連邦準備制度理事会)の来年の動向に慎重になっているため、米ドルが一夜にして下落したことは理解できるといえるでしょう。また当然のことながら、米国債利回りと米ドルの下落が金価格を押し上げました。

主要マーケットのパフォーマンス – 米ドル(USD)、米国債、S&P 500先物、豪ドル/米ドル(AUD /USD)

金曜日のアジア太平洋地域マーケットの取引セッション – 中国の最優遇貸出金利(ローンプライムレート)が豪ドル(AUD )のリスクに

アジア太平洋地域マーケットは少し複雑な展開になる可能性があります。中国の最優遇貸出金利(ローンプライムレート)のデータに注目が集まり、新型コロナウイルス対策による経済的なダメージを軽減させるために、1年物は3.70%から3.65%に、5年物は4.60%から4.55%に引き下げられると予測されています。思いがけない事態が、豪ドルをリスクにさらす可能性があります。中国はオーストラリアにおいて、最大の貿易相手国であるため、中国の経済状況がオーストラリアに影響を与えることがあります。

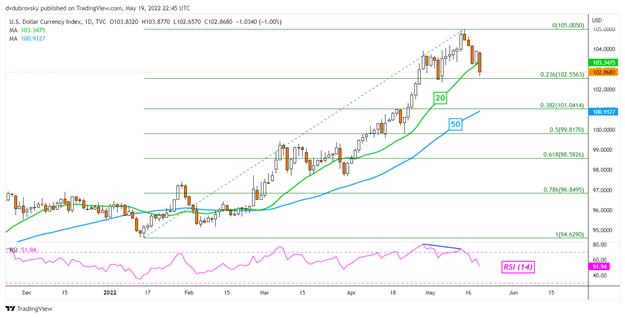

米ドル (USD)テクニカル分析

米ドルインデックス(DXY)は、20日単純移動平均線 (SMA)を下回って取引を終えました。さらなる下落が確認できた場合、下降トレンドが始まる可能性があります。フィボナッチリトレースメント23.6%水準の102.55が当面のサポートラインなるでしょう。その場合、50日移動平均線が見えてきます。上昇トレンドの再開には、5月上旬の高値105.005を上抜けすることが必要です。

トレードに役立つメール配信サービス

DailyFXからタイムリーで国内外のマーケット情報を受け取ることができます。

米ドルインデックス(DXY) 日足チャート

TradingViewでチャート作成

DailyFX.com ストラテジスト ダニエル・ドゥブロフスキー著

ドゥブロフスキー氏に連絡するには、下のコメント欄を使用するか、Twitterで@ddubrovskyFX までお願いいたします。