金融引き締め政策とは?

緊縮的な金融政策、いわゆる金融引き締め政策とは、中央銀行がインフレと経済活動の全般的な水準を引き下げるために様々な手段を講じることです。中央銀行は、金利の引き上げや市中銀行に対する預金準備率の引き上げ、中央銀行が保有する国債の圧縮による通貨供給量の削減(量的引き締め(QT)とも呼ばれる)を組み合わせることで、この政策を実施します。

経済活動の水準を下げたいと言われると常識に反するように思われるかもしれませんが、持続可能な水準を超えた経済活動は、家計が購入する一般的な商品やサービス価格の上昇、いわゆるインフレ(物価高)のような好ましくない影響が出てきます。

そのため、中央銀行は、景気を悪化させることなく経済活動の水準を意図的に引き下げるために、様々な金融手段を用います。金融当局が意図的に金融情勢を変化させ、個人や企業に現在と将来の購買行動をより慎重に考えさせるよう仕向けるのですが、このさじ加減の難しいバランスの取れた舵取りのことをしばしば「ソフトランディング」と呼びます。

金融引き締め政策はしばしば、支援的または「緩和的な金融政策」(量的緩和を参照)の期間を経た後に実施されます。緩和政策とは、中央銀行が国の基準金利を引き下げることによって借入コストを下げ、大量の債券売却を通じて経済における通貨供給量を拡大することによって経済状況を和らげることです。金利がゼロに近いと、お金を借りるコストがほとんどかからなくなり、景気後退後に投資や一般歳出の拡大を促します。

金融引き締め政策の手段

中央銀行は、基準金利の引き上げ、市中銀行の預金準備率の引き上げ、大量の保有国債売却などの手段を用いています。以下はそれぞれの政策の詳細です。

1)基準金利の引き上げ

基準金利または政策金利とは、中央銀行が市中銀行に短期で貸付する際の金利のことで、誘導目標金利として他の金利の基準として機能します。例えば、住宅ローンや個人向け融資は、基準金利に加え、金融機関が金利収入を得るために貸付・融資に付与する追加的な上乗せ利率と、個々のケースごとに固有の信用リスクに関連するリスクプレミアムで構成されています。

したがって、基準金利の引き上げは、基準金利に連動する他のすべての金利の引き上げにつながり、結果として全体として金利関連コストの上昇を招きます。コストの上昇は、個人や企業にとっては可処分所得の減少となるため支出が減り、結果的に経済を回すお金が減少することになります。

2)預金準備率の引き上げ

市中銀行は、顧客からの突然の引き出しにも対応できるよう、顧客預金の一部を中央銀行に預けることが義務付けられています。預金準備率は、中央銀行が経済における貨幣の供給量を操作する手段でもあります。中央銀行は、金融システムに流れる貨幣量を抑制したい場合、預金準備率を引き上げることで、市中銀行は中央銀行により多くの資金を預けなければならず、結果として一般企業や市民に貸し出す資金は減ります。

3)公開市場操作(債券の大量売却)

中央銀行は、ざっくり「国債」と呼ばれている政府証券を大量に売却することでも、金融環境を引き締めることができます。ここでは、例として米国債を挙げますが、他の中央銀行でも原則は同じです。国債を売るということは、買い手や投資家が資金を手放すということであり、中央銀行は、国債の残存期間中、長期にわたって事実上、その資金を金融システムから取り除くことになります。

トレードの基礎知識

マクロ経済ファンダメンタルズ

Learn about the importance of major central banks

金融引き締め政策の効果

金融引き締め政策には、経済活動を低下させ、インフレ率を低下させる効果があります。

1)金利上昇の影響:金利が上昇すると、借入コストが高くなり、大規模な設備投資や一般歳出が減少する傾向にあります。個人レベルでは、住宅ローンの支払いが増え、家計の可処分所得が減少します。

また、金利の上昇は、お金を使うことに対する機会費用を増加させるという効果もあります(機会費用とは、ある経済行為を選択することによって失われる、選択しなかったものの価値のこと)。金利上昇局面では、貯蓄者がより多くの利益を得ることができるため、金利連動型の投資や銀行預金の魅力が増します。しかし、インフレが名目金利より高ければ、貯蓄者は実質リターンがマイナスになるため、インフレを考慮する必要があります。

2)預金準備率の引き上げ効果 :預金準備金は、市中銀行にストレスがかかった際、銀行に流動性を供給するために使われますが、経済における貨幣供給量を操作することも可能です。景気が過熱している時に中央銀行が預金準備率を引き上げると、市中銀行は以前より多くの資金を中央銀行に預けなくてはならず、市中銀行が融資可能な額を直接的に減らすことができます。金利の上昇は、融資の減少と相まって、意図した通りに経済活動を低下させることになります。

3)公開市場操作(大量国債売却)の効果:米国債の種類は様々で、償還期間と金利が異なります。トレジャリー・ビル(T-Bills、米国財務省が発行する短期証券)の償還期間は4週間から1年、トレジャリー・ノート(T-Notes、米国財務省が発行する中期証券)は2年から10年、トレジャリー・ボンド(T-Bonds、米国財務省が発行する長期証券)は20年から30年です。米国債は「リスクなし」の投資に限りなく近いと考えられているため、対応する期間の金利が代表指標(ベンチマーク)としてよく利用されます。例えば、30年の住宅ローンを組む場合、そのローン金利が30年物国債金利を上回っているならリスクを考慮すべきなど、ベンチマークとして利用することができます。

債券を大量に売れば債券価格は下がり、債券の利回りを効果的に上げることができます。財務省証券(債券)の金利が上昇すると、政府はお金を借りるコストが上がるため、無駄な支出を抑制する効果があります。

金融政引き締め策の例

金融引き締め政策は、理論的には単純明快ですが、その結果に影響を与え得る外生変数(外から値が与えられる変数)が数多く存在するため、実際にはそうとも限りません。そのため、中央銀行は意図しなかった結果が発生した際にも対処できるよう別の政策を検討したり、様々な状況に対応するために「データに依存する」アプローチを採用する傾向にあるなど、機敏に行動するよう努めています。

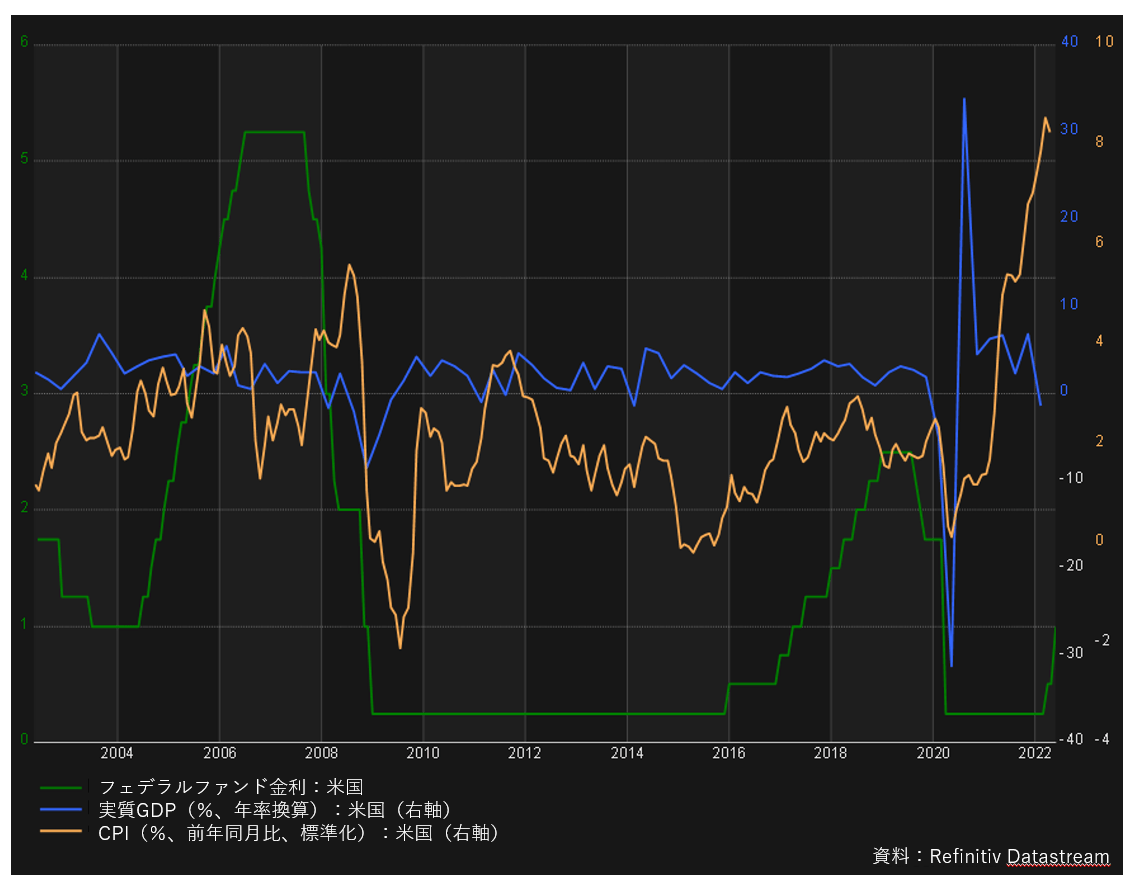

下図は、過去20年間における米国の金利(フェデラルファンド金利)、実質国内総生産(GDP)、インフレ率(消費者物価指数、CPI)の推移で、その間、引き締め政策は2回実施されました。ここで重要なことは、インフレ率は利上げサイクルに遅れを取る傾向があることで、利上げが望ましい効果を発揮し、経済に浸透するまでには時間がかかります。そのため、2004年5月から2006年6月までのインフレ率は、最終的に低下に転じるまで、実際は金利上昇に伴って上昇し続けました。同様のことが2015年12月から2018年12月の期間でも見られます。

図表:金融引き締め政策を検証

資料:Refinitiv Datastream

この2つの例では、2つの異なる危機により金融情勢が不安定だったため、引き締め政策を十分に実施できませんでした。2008-2009年には世界金融危機(GFC)が、2020年にはコロナウイルスの蔓延が市場を揺るがし、ほぼ一夜にして世界貿易を滞らせた都市閉鎖(ロックダウン)が発生しました。

これらの例は、緊縮的な金融政策を採用し、実行することの難しさを示しています。確かに、パンデミックは世界的な健康危機であり、GFCは強欲、金融の悪事、規制の失敗から発生したものです。両事例から学べる最も重要なことは、金融政策は外界から隔離された世界の中に存在するのではなく、金融システムを揺るがす内的および外的要因に影響を受けやすいということです。これは、フライトシミュレータで制御された条件下で飛行するのに比べ、パイロットが90度の強い横風の中、飛行機を着陸させる実際のケースの比較に例えることができるでしょう。