地政学的リスクに注目したFXのトレード方法

- 世界経済は脆弱性が増している

- 経済力の低下は、マーケットを地政学的リスクにさらす

- アジア、ラテンアメリカ、欧州における政治的脅威の例を示す

経済ニュースをトレード戦略に活用する方法については、無料ガイドをご覧ください。

地政学的リスクの分析

ファンダメンタルズの悪化を背景に、政治的リスクがマーケット全体のボラティリティを上昇させるにつれて、マーケットは政治的リスクに対し次第に敏感になっている。さらに、自由貿易や資本市場の統合を支持する自由主義的イデオロギーが、世界規模でナショナリストやポピュリストの運動によって攻撃されているときには、不確実性に起因するボラティリティが頻繁に発生する。

政治的リスクが危険でとらえにくいのは、投資家が政治的リスクを織り込む能力が限られているためだ。そのため、世界の政治情勢が予測不可能な展開を続ける中、トレーダーは自分自身を危険にさらす可能性がある。加えて、2020年に発生した新型コロナウイルス感染拡大のように、政治の影響力が世界中に波及する恐れも考えられる。

一般的に言うと、マーケットは政治的カテゴリーにあまり関心がなく、主権者の政策に組み込まれた経済政策に注目している。経済成長を刺激する政策は通常、最も高い利回りを得ようとする投資家を惹きつける磁石の役割を果たしている。

例えば、財政刺激策の実施、財産権の強化、財や資本の自由な流通、成長を阻害する規制の撤廃などが挙げられる。これらの政策が十分なインフレ圧力を生み出す場合、中央銀行はそれに応じて、金利を引き上げる可能性がある。その結果、国内資産のリターンが向上することで、投資家の資金を集めて、通貨が上昇する。

一方で、グローバリゼーションの流れに逆行するイデオロギー的な傾向を持つ政府は、資本逃避を引き起こす可能性がある。経済的・政治的統合の流れを引き裂こうとする政権は通常、投資家が参入しにくい不確実性が高い障壁を作る。このように、超国家主義、保護主義、ポピュリズムなどのテーマは、マーケットを混乱させる効果をもたらすことが示されてきた。

ある国家がイデオロギー的な再編に直面した場合、トレーダーは状況を評価し、リスクとリターンの設定を根本的に変更するかを判断する。変更する場合、資本を再分配し、リスクとリターンのバランスが有利になるようにトレード戦略を再構築するだろう。ただし、再構築されたトレード戦略により、さまざまな資産を通じて、マーケット全体に資本を再分配することにつながるため、ボラティリティを上昇させる。

地政学的リスクの例1.欧州:イタリアのEU(欧州連合)懐疑派ポピュリズム

イタリアでは、2018年の総選挙が地域市場を混乱させ、最終的には金融システム全体に波及した。反体制の右派北部同盟とイデオロギー的に二面性がある五つ星運動の台頭は、現状を否定するポピュリズムの組織的運動によるものだった。この新体制にともなう不確実性はすぐに価格に織り込まれ、大きな変動をもたらした。

イタリアの資産を保有するためのリスクプレミアムは上昇し、イタリア10年債利回りが100%超上昇したことは、投資家がより高いリスクを許容するためにより高いリターンを求めていることを示している。さらに、イタリアが欧州債務危機の中心国になるのではないかと懸念が高まり、イタリアのソブリン債におけるクレジット・デフォルト・スワップが大幅に拡大したことにも反映されている。

欧州債務危機の再燃を懸念した地中海周辺諸国のソブリン債利回りの急上昇により、ユーロ/米ドル、ユーロ/スイスフランが急落

TradingViewでチャート作成

投資家が安全資産に資金を移動させたことで、米ドル、日本円、スイスフランは対ユーロで上昇した。その一方で、イタリアとEUの財政問題をめぐる対立が長期化したことや、政府の財政的な例外主義は反体制的な特徴を持つことから不確実性が増大し、その結果ユーロが下落した。

地政学的リスクの例2.ラテンアメリカ: ブラジルの国家主義者・ポピュリズム

ボルソナロ大統領は一般的に、ポピュリズムを背景とする扇動的な国家主義者として知られているが、支配的な権勢に対するマーケットの反応は投資家による歓迎であった。シカゴ大学出身のエコノミストであり、民営化と規制改革を好むパウロ・ゲデス氏を起用したことで、ブラジル資産に対するセンチメントと投資家の信頼が高まった。

ボベスパ指数の日足チャート

TradingViewでチャート作成

2018年6月から2020年初頭の新型コロナウイルス感染症による世界的なマーケットの暴落までの期間で、同時期でS&P 500が17%強上昇したのに対し、ベンチマークであるボベスパ指数は58%超の上昇を記録した。10月の大統領選では、ボルソナロ氏が左派の対立候補であるフェルナンド・ハダッド氏に勝利することが世論調査で明らかになり、ブラジル指数はわずか1ヶ月で12%超も上昇した。

ボルソナロ氏が大統領に就任して以降、ブラジルマーケットの乱高下は、マーケットを混乱させる年金制度改革の進捗度合いを反映してきた。このような構造改革は、ブラジル経済を景気後退の危機から脱却させ、持続不可能な公共支出に悩まされることなく、力強い成長軌道に向かわせるための十分な要因になると投資家は推測している。

地政学的リスクの例3.アジア:インドのヒンドゥー・ナショナリズム

Tナレンドラ・モディ首相の再選はマーケットから歓迎されたが、ヒンドゥー・ナショナリズムが地域の安定性に及ぼす影響については根強い懸念が提起された。しかし、ナレンドラ・モディ首相はビジネスに適した政治家であると評価されている。ナレンドラ・モディ首相の当選によって、投資家はインドの資産に多額の資金を移動させるようになった。

ただし、インドとその近隣諸国との領土問題をめぐる定期的な衝突によって、投資家の楽観的な見通しは損なわれている。2019年の最初の衝突によって、インドとパキスタンの関係性は、カシミール地方をめぐる対立により、急激に悪化した。1947年の分断以来、核を保有している2カ国の敵対関係は、常に存在する地域リスクである。

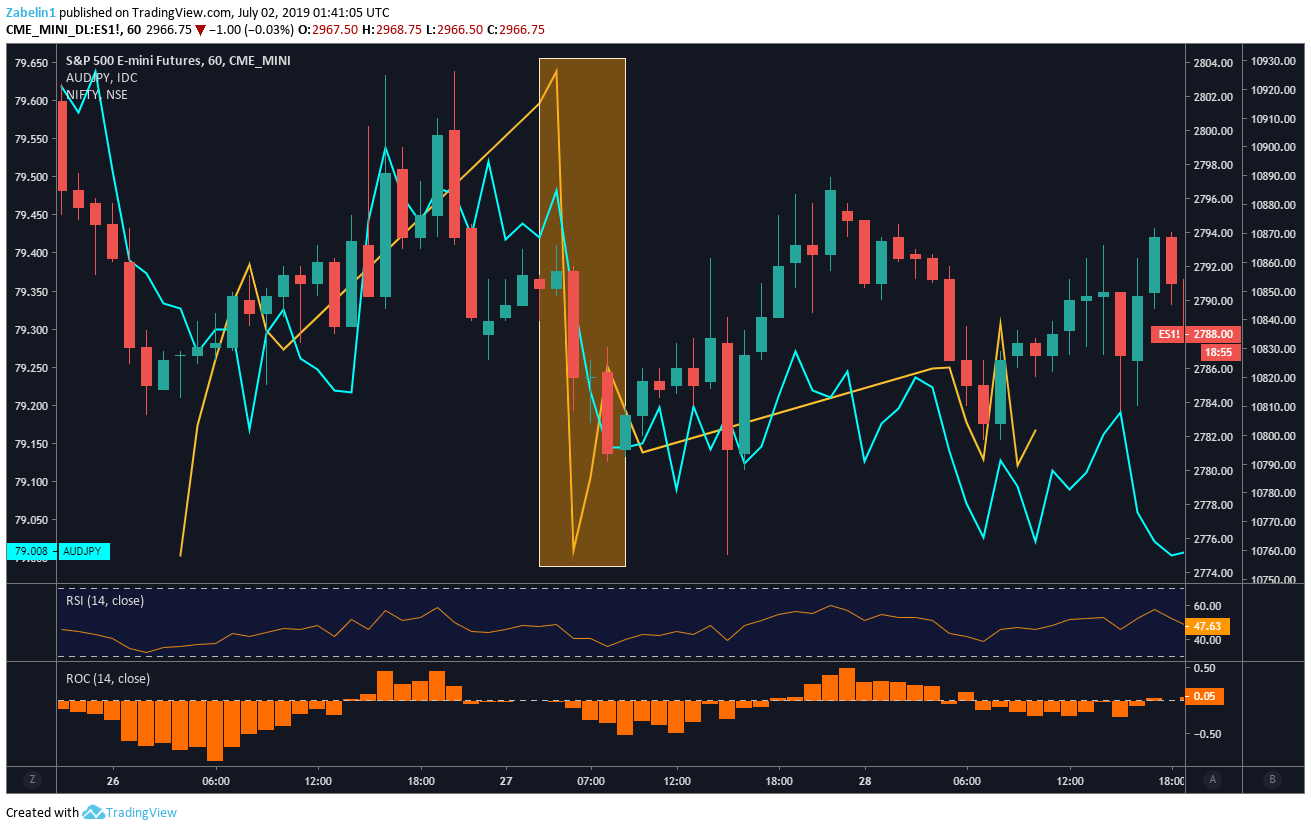

インドとパキスタンの衝突を受けて、インドNifty 50指数、S&P 500先物、豪ドル/円は下落

TradingViewでチャート作成

インドと中国間の緊張、特にヒマラヤ山脈のLAC(実効支配線)と呼ばれる国境をめぐる緊張もアジアの金融マーケットを混乱させた。2020年6月、中国軍とインド軍が衝突し、20人以上が死亡したとのニュースが報じられ、地域の安全保障と金融の安定性に対する懸念が高まった。

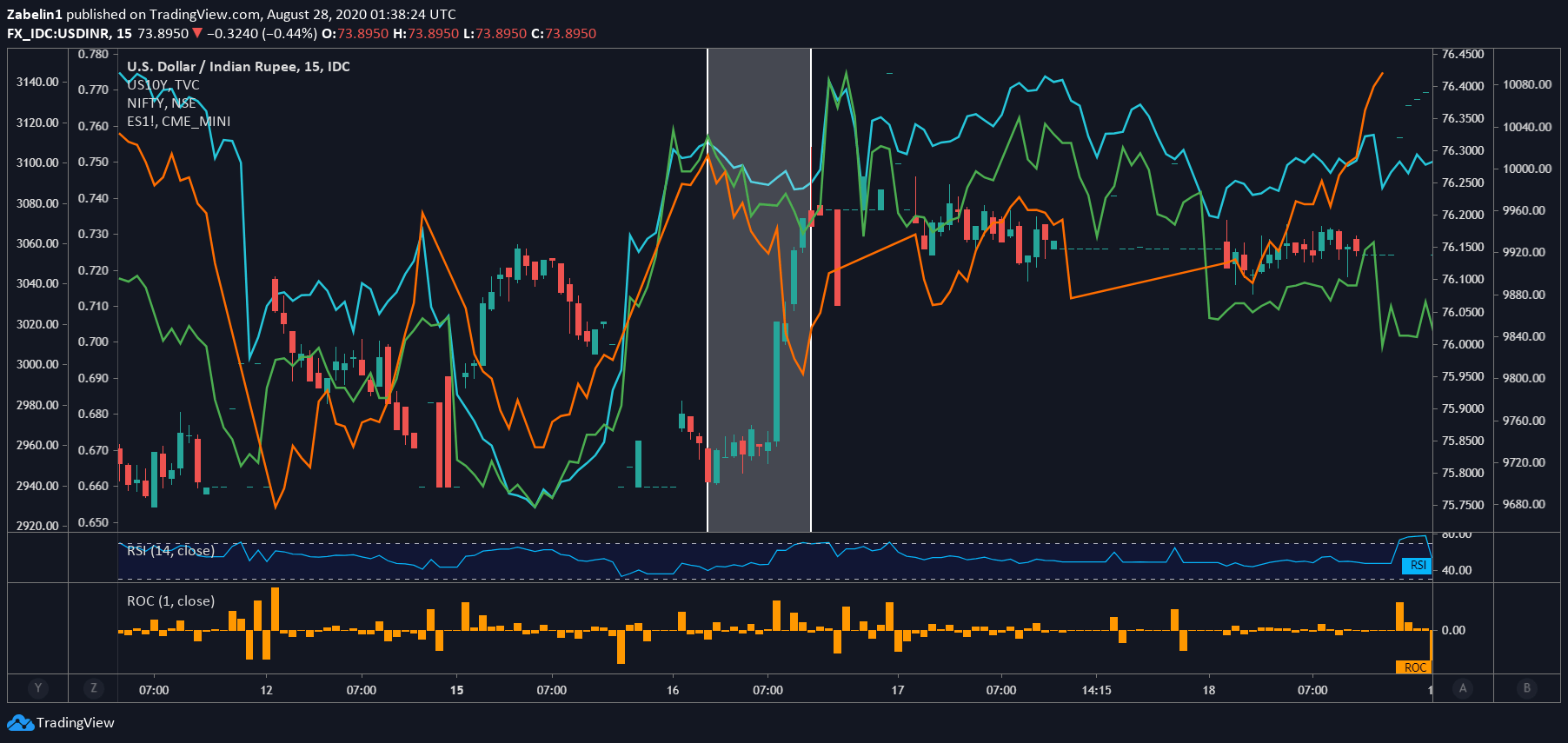

インドと中国の衝突後、インドNifty 50指数、S&P 500先物、米国10年債利回り、米ドル/インドルピーが上昇

TradingViewでチャート作成

国家主義的な組織的運動や政府は、政治的リスクを抱えている。なぜなら、そのような体制の本質そのものは強さを示すことに依存しており、妥協と降伏を同一視する可能性が高いからである。政治的に不安定で経済に脆弱性がある時期には、国家主義的な体制の不変的な性質のため紛争解決が長期化する可能性が高く、外交破綻の財政的影響が増幅される。

米国のドナルド・トランプ大統領とナレンドラ・モディ首相は、選挙戦や政権内で同様のレトリックを駆使していた。ただし、イデオロギー的な類似性が実際には、外交関係に亀裂を生んでしまった可能性がある。米国とインド間の緊張は2019年に高まり、マーケットは米国がアジアで貿易戦争を再び開始し、すでに中国と交戦しているインドに第二戦線を開くのではないかと懸念した。

政府、中央銀行が地政学的・経済的リスクに対応する際のFXの反応とは

資本移動が活発な国において、地政学的・経済的ショックが発生した際に、FXが反応する可能性のある政策の組み合わせは、基本的に以下の4つと考えられる。

- シナリオ1:財政政策がすでに拡張的 + 金融政策がより抑制的(引き締め)になる = 自国通貨高

- シナリオ2:財政政策がすでに抑制的 + 金融政策はより拡張的(緩和)になる = 自国通貨安

- シナリオ3:金融政策がすでに拡張的(緩和) + 財政政策はより抑制的になる = 自国通貨安

- シナリオ4:金融政策がすでに抑制的(引き締め) + 財政政策はより拡張的になる = 自国通貨高

なお、米国と米ドルなどの組み合わせによる経済圏では、財政政策と金融政策が同じ方向性になると、通貨への影響が不明確になる可能性が高いことは重要である。以下、地政学的・経済的ショックに対するさまざまな財政・金融政策による救済策がFXに与える影響を解説していく。

FXの反応シナリオ1:財政政策は緩和、金融政策は引き締め

2019年5月2日、FOMC(米連邦公開市場委員会)が金利を2.25%〜2.50%の範囲に据え置くと決定したことを受けて、ジェローム・パウエルFRB議長は、経済の緩やかなインフレ圧力は「一過性」であると述べた。この発言には、物価上昇率は中央銀行が期待している水準を下回っているが、すぐに加速する可能性が高いことが含まれている。米中貿易戦争は、経済活動の減速とインフレ率抑制に影響を及ぼした。

つまり、ファンダメンタルズ的な見通しは堅実であり、米国経済活動の全体的な方向性は健全であると判断されるため、将来的な金利引き下げの可能性は低くなることを意味している。FRBの中立的な発言は、マーケットが予測していたよりもハト派的ではなかった。これは、ジェローム・パウエルFRB議長の発言後、FRBが年末までに利下げする確率(オーバーナイト・インデックス・スワップ)が、67.2%から50.9%に低下した理由であるかもしれない。

一方、CBO(米議会予算局)は今後3年間、財政赤字が増加すると予測しており、中央銀行の引き締めサイクルと重なっている。この予測も、超党派の財政刺激策に関する意見が背景にある。4月下旬、主要政策立案者は2兆米ドルのインフラ投資計画を発表した。

拡張的な財政政策と金融政策の引き締めの組み合わせにより、米ドルの強気な見通しが示された。財政政策により雇用が創出されてインフレ率が上昇し、それによりFRBが利上げに踏み切ると予測された。その結果、米ドルはその後4ヶ月間、主要通貨の平均に対して6.2%上昇した。

シナリオ1:DXY(米ドル指数)と10年債利回りの上昇、S&P500先物の下落

TradingViewでチャート作成

FXの反応シナリオ2:財政政策は引き締め、金融政策は緩和

2008年の世界金融危機とそれに続くグレート・リセッション(2008年から2010年にかけて起きた世界的な景気後退)は世界経済に波及し、地中海経済を不安定にした。イタリア、スペイン、ギリシャの国債利回りが危機的な水準に上昇したことで、地域全体のソブリン債務危機に対する懸念が高まった。法律により金融引き締め政策が義務付けられたこともあり、それがこの地域に根づくEU懐疑派ポピュリズムの基盤作りをうながした。

投資家は地中海地域の政府における債務返済能力を疑い始め、債務不履行のリスクが高いと判断し、より高い利回りを要求した。ユーロは混乱の中で苦しみ、ユーロ圏から加盟国が離脱するという前例のない可能性が生じたことで、ユーロの存在意義が問われるようになった。

2012年7月26日、マリオ・ドラギECB(欧州中央銀行)総裁はロンドンで講演し、「ユーロを守るためならECBは何でもする用意がある。私を信じてほしい。それだけで十分だ」と述べた。この発言は金融史でも有名な一幕だろう。単一通貨であるユーロを救うきっかけとなり、欧州の債券市場は落ち着きを取り戻し、利回りの低下をうながした。

ECBはさらに、OMT(アウトライト・マネタリー・トランザクション)と呼ばれる債券買い入れプログラムを導入した。これはソブリン債市場のストレスを軽減し、苦境に陥ったユーロ圏政府を救済することを目的としている。OMTは一度も発動されなかったが、 発動される可能性があるだけで投資家の不安を和らげた。加えて、問題を抱えたユーロ圏諸国の多くは、政府の財政を安定させるために金融引き締め政策を採用した。

ユーロは当初、崩壊への懸念が後退して上昇したが、その後3年間にわたって、米ドルに対して大幅に下落し、2015年3月までに13%以上の価値を失った。下落した理由は、金融と財政の関係性を理解すれば明らかだろう。

シナリオ2:ユーロ救済:崩壊への懸念が払拭されたことでソブリン債利回りは下落

TradingViewでチャート作成

ユーロ圏諸国の多くが金融引き締めを実施したため、雇用創出やインフレ率上昇に寄与する政府の財政刺激策が抑制された。加えて、中央銀行は金融危機を解消するために緩和的な政策を実施していた。その結果、ユーロを主要通貨に対して下落させる圧力となった。

シナリオ2:ユーロ、ソブリン債利回りの下落

TradingViewでチャート作成

FXの反応シナリオ3:金融政策は緩和、財政政策は引き締め

グレート・リセッションの初期にBOC(カナダ銀行)は、基準金利を1.50%から0.25%に引き下げた。信用状況を緩和し、信用を回復させて経済成長を復活させることが目的だった。その結果、カナダ10年債利回りは逆に上昇に転じた。この上昇は、カナダのベンチマークであるTSX株価指数が底を打った時期と同じであった。

シナリオ3:米ドル/カナダドル、TSX株価指数、カナダ2年債利回り

TradingViewでチャート作成

その後の投資家の信頼感と株価の回復は、投資家が比較的安全な投資対象(債券など)から、リスクとリターンが高い投資対象(株式など)へ資金を移動させたことに表れている。この資本の再分配は、中央銀行の金融緩和にもかかわらず、利回りを上昇させた。BOCは再び金利を1.00%に引き上げ、その後5年間は同水準を推移させている。

この間、スティーブン・ハーパー首相は世界的金融危機の中で、財政安定化のために金融引き締め政策を実施した。その後、中央銀行は政策を転換し、2015年7月までに金利を0.50%に引き下げた。

金融政策が緩和され、財政政策の支援能力が抑制されたため、カナダドルと地方債の利回りは低下した。この困難な時期に政府支出を削減したことで、スティーブン・ハーパー首相の政権は幕を下ろすことになった。その後、2015年の総選挙で勝利したジャスティン・トルドー氏が首相に就任している。

シナリオ3:米ドル/カナダドル、カナダ2年債利回り

TradingViewでチャート作成

FXの反応シナリオ4:金融政策は引き締め、財政政策は緩和

2016年の米国大統領選挙でドナルド・トランプ氏が勝利した後、政治情勢と経済的背景から米ドルは強気の見通しが支持された。これは、大統領府と上下両院が共和党に支配されたことで、マーケットの政治的ボラティリティが大幅に縮小したと判断されたことが要因だろう。

これにより、ドナルド・トランプ大統領が選挙期間中に提案したマーケットに優しい財政措置(減税、規制緩和、インフラ整備など)が実施される可能性が高まった。投資家は、中国やユーロ圏などの主要貿易相手国に対して貿易戦争を仕掛ける脅威をこの段階では感じていなかったようだ。金融政策面では、中央銀行が2016年末に利上げを実施し、2017年にかけて少なくとも0.75%の再利上げを検討していた。

財政拡大と金融引き締めの余地がみえてきたことで、米ドルは国内の債券利回りと株式とともに上昇した。企業収益の予測が経済状況の見通しとともに良くなった結果であり、インフレ率の堅調な推移と、それによる中央銀行のタカ派的な対応への期待を強く刺激したことも要因である。

シナリオ4:DXY(米ドル指数)、S&P 500先物、米国10年債利回り(図表7)

TradingViewでチャート作成

地政学的リスクがFXのトレードで重要な理由

戦争や深刻な不況による生活水準の大幅な低下により、有識者が政治的な観点から急進的な立場を取る傾向が強まることは、数え切れないほどの研究で明らかだ。このように、人々は資本統合や貿易自由化などのマーケットに優しい政策から逸脱し、グローバル化から脱却して有害な内向的政策を推し進めてしまう傾向がある。

現代のグローバル化した経済は、政治的にも経済的にも相互に関連しているため、あらゆるシステムのショックは世界に波及する可能性が高い。大陸間のイデオロギーが変化の中で政治的に大きな変動がある時期には、このような動向に注目することが重要だ。なぜなら、短期・中期・長期のトレード戦略を計画する機会であるからだ。

--- DailyFX.com アナリスト ディミトリ・ザベリン著

トレードに役立つメール配信サービス

DailyFXからタイムリーで国内外のマーケット情報を受け取ることができます。