- 中央銀行は政策を決定する前に、さまざまな経済データと予測に注目する

- これらのデータは中央銀行の運営フレームワークに適用され、政策変更が必要かどうかについて判断される

- 実際に政策を実施する際には、各中央銀行は金融マーケットで取引する実行部門に担当させる

中央銀行が金融政策を決定する方法

中央銀行の政策は、金融マーケットの動向を左右する重要な要素である。中央銀行の担当者は、経済データを収集、予測、分析し、経済の将来的な方向性と中央銀行の政策目標との関連性を判断する。理想とする経済の方向性に対して問題や逸脱が生じた場合、中央銀行は政策実施へと舵を切ろうとする。だが、中央銀行の政策設定は、金利変更、資産買い入れの調整、追加的な支援措置を宣言するプレス声明のように単純なものだけではなく、金融マーケットでの取引を通じても実行されなければならない。

中央銀行の政策は、FXに直接的かつ即時的な影響を与えることが多い。中央銀行の政策が緩和、または引き締められると、程度の差はあるがそれぞれの通貨を保有する価値が上下するはずだ。中央銀行が政策を決定するまでのプロセスを理解することは、トレーダーにとって重要なスキルであり、中央銀行が実施することを予測できれば、経済データの発表内容をより深く理解できるだろう。

FRBの役割と物価安定

FRB(米連邦準備制度理事会)は、中央銀行の中で最も注目され、最重要な銀行であるが、その役割は他の中央銀行とは異なる部分がある。多くの中央銀行が物価安定のみを目的としているが、FRBは最大限の雇用と物価安定の両方に重点を置いている。物価安定とは、低くて安定し、かつ予測可能なインフレであると定義される。中央銀行は2%前後のインフレ水準を目標としており、この数値は力強く安定した経済成長の適切な指標と考えられている。金融政策を決定する際には、さまざまな経済指標や予測、状況を考慮しなければならない。

経済データ

中央銀行は、FXのトレーダーや他のマーケット参加者が注目するのと同様の経済データを分析している。失業率、住宅価格、インフレ率は、中央銀行が政策を議論し決定する際に追跡する重要なデータである。さらに、これらの指標はGDPに対しても重要であり、大規模な経済の拡大や減速傾向を特定する際に用いられる。DailyFX経済指標カレンダーは、中央銀行が注目している同じデータリソースをトレーダーがモニターできる優秀なツールである。

予測、エコノミスト

中央銀行は、マーケット参加者がアクセスできる同様の経済データを用いるだけでなく、何百人ものエコノミストを雇用している。これらのエコノミストは専門分野に特化しており、その分野のリーダーとして中央銀行の政策決定で利用される予測を立てている。現在のデータ、将来の予測、対象分野に関する知識、潜在的な政策選択にもとづいて、将来の経済的な方向性に関する予測を作成し、モデル化している。

中央銀行はこれらのモデルを利用し、経済の方向性を予測し、政策選択の潜在的な影響を評価するのに役立てている。多くの中央銀行は、経済・政策見通しの概要を公表しており、これらの概要は中央銀行が経済全体の状況をどのように見ているかを理解したいトレーダーにとって貴重な情報源となっている。

金融政策のフレームワーク

中央銀行は、必要な経済データと予測を収集した後、政策変更の必要性を判断するために、それらの情報をフレームワークに適用する。中央銀行の政策フレームワークは、主要な経済指標と中央銀行の機能との関係性、そして、さまざまな経済データがインフレにどのように影響するかについての見解を要略している。

成長し続ける世界経済は、中央銀行の政策フレームワークを進化させ続けている。金融政策の内容は以前、インフレと雇用の関係性を考慮して適切な金利水準を決定するシンプルなルールと方程式にもとづいて決定されていた。その後、世界経済はさらに複雑化し、中央銀行はこのシンプルなルールに基づいた政策アプローチから脱却した。

先進国における低金利と低いインフレ率の長期的な傾向は、中央銀行の政策に最も影響を与える要因であり、最重要な展開である。低金利の継続により、単純な金利引き下げによって景気後退に対抗する中央銀行の能力は弱まる。一方、労働市場が苦しいにもかかわらずインフレ率が低いことは、中央銀行は雇用とインフレの関係性について再考慮し、考え方を更新しなければならないだろう。

こうした潮流の変化を踏まえ、FRBとECB(欧州中央銀行)は、金融政策のフレームワークの見直しを実施した。ECBの見直しはまだ実施中で結論は出ていないが、FRBは結論と新しい政策フレームワークを2020年の夏の終わりに発表した。この発表により、インフレと雇用の関係が変化し、経済がインフレを脅威とすることなく、雇用水準の上昇をFRBが許容できるようになったことを各中央銀行は認識した。さらにFRBは、インフレ政策の目標を均衡が保たれた2%から平均2%に変更した。これは、FRBがインフレ率の上昇が平均2%を目指す限り、2%より高いインフレ率を許容することを意味する。つまり、この新しいフレームワークは、景気の過熱が見え始めた時点では、FRBは政策を引き締めようとせずに、むしろ緩和的な政策を維持し、景気をさらに過熱させることを容認するとマーケットに伝えているのである。

トレーダーやマーケット参加者にとって、インフレ率の上昇や他の良好な経済指標がFRBを先制的に金融引き締めに向かわせることはないと理解することは、金融危機後から利用していたフレームワークからかけ離れた考え方になるだろう。中央銀行を注視している投資家や一般的なトレーダーにとって、中央銀行のフレームワークを理解することは重要であることは疑いようがないはずだ。このフレームワークを理解することで、経済データ発表後の中央銀行のマーケット予測をより正確に予測でき、より多くの情報にもとづいたトレードが可能になる。

中央銀行は、新しい経済データや予測をフレームワークと調整した後、政策決定を下す。このような決定は以前、金利の引き上げや引き下げなど単純なものであったが、金融危機以降、中央銀行が金融システムと経済全体を支える役割を果たすようになり、中央銀行のツールキットは大幅に拡大した。

伝統的金融政策と非伝統的金融政策

金融危機以前、多くの中央銀行のツールキットは標準的であった。このような中央銀行は短期金利を設定し、準備預金制度や他の類似の指標を通じて銀行の貸出をコントロールしていた。このような単純な操作手段の主な例外は日本銀行であり、大規模な不況とデフレから逃れようと奮闘していた1990年代後半から「非伝統的」な政策手段に着手し始めた。

金融危機の後、世界中の経済はショック状態が続いていた。FRBを中心とする世界の中央銀行は、日本銀行が導入したのと同様の非伝統的な政策を採用し始めた。大量の国債を購入して金融システムに流動性を供給し、政策金利をゼロ、またはマイナスにまで低下させた。金融危機の間、中央銀行は融資力を活用し、マネーマーケットファンドや大手のブローカーやディーラーなど、従来の中央銀行への支援ツールでは範囲外であった金融システムの主要分野を支援できる、対象を絞った新たなツールを作成した。

このような非伝統的なツールは、中央銀行におけるツールキットの主要部分を担っており、コロナショックの際にも大きな効果を発揮している。中央銀行は政策金利をゼロ以下に引き下げただけでなく、債券市場への支援を保証して金融システムの主要な部分をバックアップし、数兆ドルの国債を購入するなど、金融危機が起きたときよりも支援策の幅を拡大した。

量的緩和

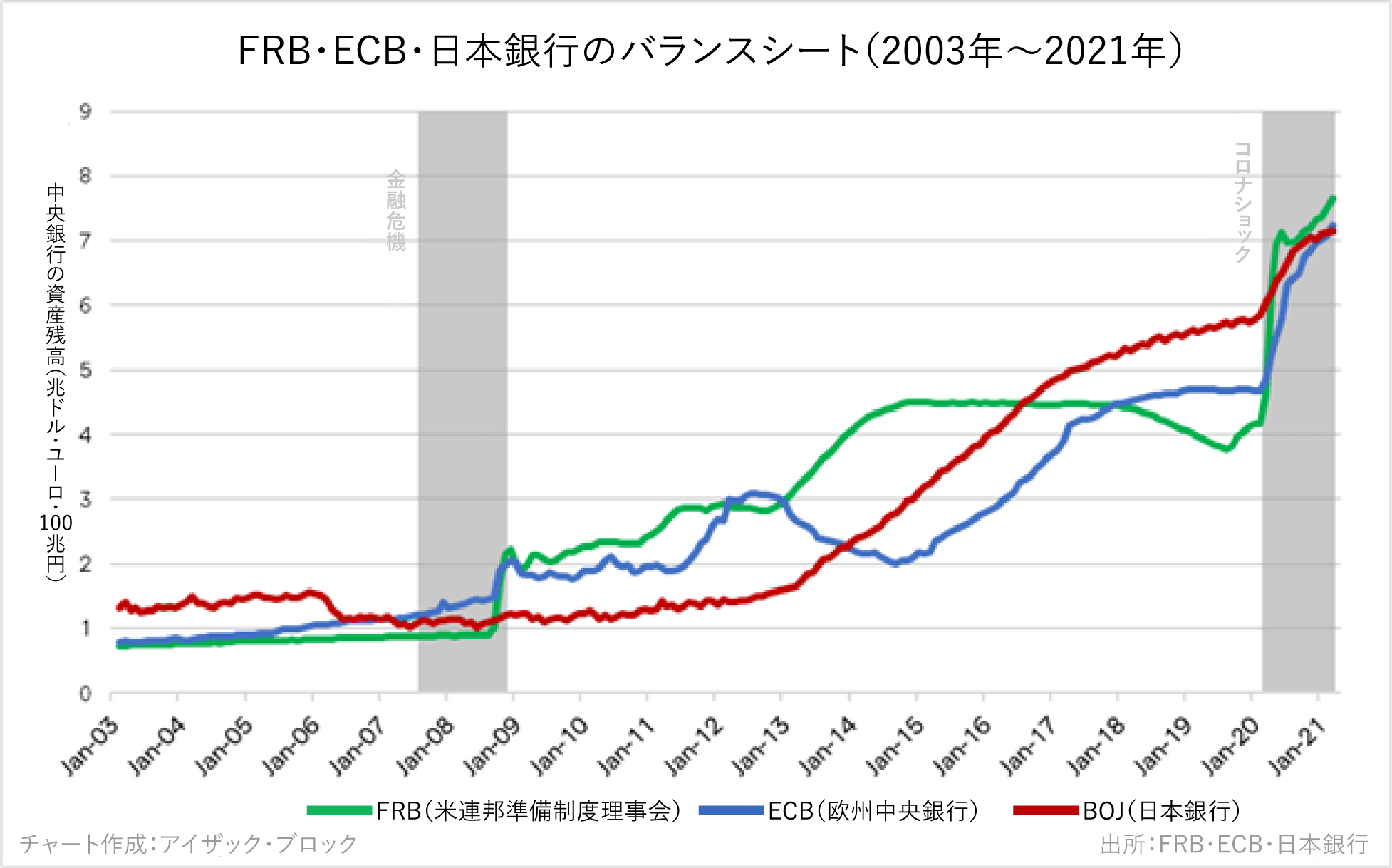

金融危機以降、中央銀行は経済支出、成長、インフレを支えるために、長期金利を操作し、金融システムに流動性を供給しようとした。大規模な資産購入プログラムである量的緩和(QE)を通じて、各国の中央銀行は公開市場から国債を大量に購入した。これらのオペレーションは、金融危機以前に、各区の中央銀行が実施していた従来の公開市場操作と技術的には類似しているが、非常に大規模である。量的緩和に関する具体的な行動メカニズムは依然として議論の的となっているが、このプログラムは長期金利を低下させ、インフレを支えて、他の金融マーケットにも良い影響を与える可能性が高い。

先進国の低金利が長期化していることから、量的緩和の重要性が高まっている。中央銀行は景気後退期に経済を活性化させることを目的として、必要な水準まで利下げを実行できなくなっているため、量的緩和の追加を検討している。研究によると、GDPの約1.5%に相当する資産購入プログラムは、0.25%の利下げと同様の影響を与えることが示唆されている。米国の金利はコロナショック以前では、わずか1.5%であり、他国ではさらに低いが量的緩和プログラムの継続は従来の金利引き下げの不足分を補うと考えられる。その結果、コロナショックが始まって以来、資産購入プログラムは拡大し、中央銀行のバランスシートは記録的な水準に達している。

支援策の実施方法

このような非伝統的な支援策は、中央銀行の金融政策実施部門が担当している。実施部門は、中央銀行の政策が金融マーケットでの取引や技術的な調整を通じて、金融政策を実際に実施する役割を担っている。中央銀行のトップが下した政策決定は、中央銀行のトレーダーに伝えられ、トレーダーは特定の対象と取引を実施し、金利変更や他の政策決定を実施する。

金利の設定:金融危機以前

FRBの場合、金融政策はニューヨーク連邦準備銀行を通じて実施される。金融危機以前は、フェデラル・ファンド金利に関する決定は、マーケットデスクトレーダーの部署に委ねられていた。マーケットデスクトレーダーは、プライマリーディーラーと公開市場操作を実施していた。プライマリーディーラーは、ニューヨーク連邦準備銀行の取引相手として認可された大手の銀行であり、マーケットの形成や米政府債(国債)の発行を支援することが義務付けられていた。ニューヨーク連邦準備銀行のマーケットデスクは、プライマリーディーラーから一定量の国債を売買し、金融システムにおける流動性の供給を調整し、短期金利をFOMCの目標レンジに押し上げることを求められていた。金融危機で非伝統的なツールが利用される以前は、この流動性の微調整は、世界中の中央銀行が実施していたプロセスである。だが、世界の金融システムに流動性が大量に供給されるようになると、政策設定は初期の方法から変化させなければならなくなった。

金利の設定:金融危機以降

金融危機の間に中央銀行が実施した量的緩和オペレーションの後は、従来の公開市場操作では、流動性や信用状況に大きな影響を与えられず、金利の大幅な引き上げ、引き下げができなかった。FRBの主要な政策手段は準備金に付く利子となり、これは量的緩和により「新たに発行された」資金をFRBに直接、保管することで銀行が得る金利である。

中央銀行カレンダーで金利決定を確認する

銀行が規制要件を維持するために資金を調達する必要がなくなったことや、無担保で他の銀行に融資することを望まなくなったことにより、フェデラル・ファンドマーケットの活動は大幅に縮小した。その代わり、インターバンク市場における融資は担保によって保証されるレポ市場に移行した。ニューヨーク連邦準備銀行のレポ、およびリバース・レポ・ファシリティは、システム内の過剰な流動性を管理するための重要なツールとなり、それらの金利はFRBの主要政策金利とともに調整されることが多い。レポは、FRBが米国債を担保として資金を求めるマーケット参加者に融資し、金利の上限設定を可能にする。リバース・レポ・ファシリティ(リバース・レポ金利)は、FRBが余剰資金を持つマーケット参加者に米国債を融資する反対のファシリティである。また、リバース・レポ・ファシリティは、システムから一時的に準備金を流出させる機能があり、金利の下限を設定する。

FRBのバランスシートがピークであったコロナショック以前の2014年から2018年にかけて、金融システムの他の部分から過剰な資金が流出し、金利がFOMCの下限目標を下回ることを防ぐため、リバース・レポ・ファシリティは、四半期末に大きく活用された。コロナ後の環境では、銀行の準備金が過去最高を更新しているため、将来的な四半期末にも同様にリバース・レポ・ファシリティが大きく活用されると予測されている。ニューヨーク連邦準備銀行は2021年3月のFOMCで、リバース・レポ・ファシリティの将来的な利用に備えて、同制度の上限を引き上げた。

非伝統的な金融政策の実施

量的緩和プログラムは、公開市場操作と同様の方法で実施される。中央銀行の政策実行部門のトレーダーは、購入計画を詳細に発表し、スケジュールを公表する。取引相手は売却したい債券のリストを中央銀行に提出し、中央銀行のトレーダーは最も競争力のある入札を選択して取引する。インターネット上には、中央銀行に焦点を当てて貨幣が印刷されたミームが溢れているが、中央銀行が債券と引き換えに作成する実際の資金は電子通貨のみである。取引対象の口座には、中央銀行が発行する新しいデジタルマネーが入金される。

金融政策の変化後はコミュニケーションが鍵となる

金融危機以降、金融政策の実施が変化していることを考慮すると、中央銀行のツールキットにおける重要な進展は、フォワードガイダンスである。フォワードガイダンスとは、金利の将来の方向性についてのコミュニケーションである。企業、投資家、マーケットは常に中央銀行の動向を予測しようとする。そして、中央銀行は計画を正確に伝えることで、予測を望ましいポイントに調整し、マーケットをより明確にできる。このように、フォワードガイダンスの前提はシンプルである。フォワードガイダンスは政策のフレームワークと連動しており、中央銀行の主要な指標に関する見解と、将来の政策についてのコミュニケーションに活かされるのである。

コミュニケーション、透明性、予測の設定は、中央銀行の政策において絶えず変化し続けてきた。政策の透明性は、中央銀行が予測可能性と信頼性を維持するために役立ち、金融システムに対して権限がある機関にとっては維持すべき重要な基準である。FOMCは金融危機以降、フォワードガイダンスを利用し始め、「当面は」ゼロ金利が維持されることを伝えた。景気回復が進むにつれて、フォワードガイダンスの表現は、日付ベースのアプローチから成果ベースのアプローチへと改善された。どちらのアプローチも、より長期的な政策への予測を設定するのに役立ち、世界中の中央銀行にとって有用であることが証明された。

中央銀行はコロナショックの際にも、金利見通し、テーパリング予想、資産購入プログラムの方向性についての明確なコミュニケーションをマーケットに提供することで、フォワードガイダンスに再び目を向けている。一方で、FRBは、強い経済指標やマーケットのインフレ懸念にもかかわらず、新たなフレームワークに沿ったガイダンスを維持し続けてきた。FOMCメンバーは、FRBの目標に向けた実質的な進展が見られるまで、テーパリングと利上げは実施しないと断言している。

金融政策決定の要点

中央銀行の政策は、過去20年間で大きく変化してきた。中央銀行が政策を策定するために追跡するデータはあまり変化していないが、政策の実施方法は大きく進化している。金融危機以降の長期的な傾向の発展は、政策に新たなイノベーションを起こす必要性も生み出した。中央銀行は現在、流動性の管理、大規模な資産購入、金融マーケットの技術的調整、コミュニケーションの強化を通じて、金利と金融政策をより総体的にコントロールしている。これらの要素がどのように連動して相互に影響を及ぼし合い、そして、金融マーケット全体に及ぼす影響を理解することは、あらゆるトレーダーにとって貴重な知識になるだろう。

トレードに役立つメール配信サービス

DailyFXからタイムリーで国内外のマーケット情報を受け取ることができます。