【ファンダメンタルズ分析】政治と中央銀行がFXに与える影響とは

FXは政治の枠を超えた影響を受けている

FX(外国為替)トレーダーにとって、政治によるさまざまな影響はさけられないものだ。トレードしている資産クラスに関係なく、従来のメディアは評論家に溺れており、ソーシャルメディアの情報は当てにならないことが多い。最近では、政治家のSNS上でのつぶやき1つで、通貨だけでなく、債券、コモディティ、株式の価格が変動するようになった。

情勢がさらに悪くなる中で、トレーダーは情報を整理し、政治的な問題を理解するためのフレームワークを必要としている。結局のところ、政治は十分な時間と労力をかければ、政策になり得る。そのため、FXトレーダーは財政政策の変化や、それがポートフォリオに与える影響を知るために、情勢や政治的動向を理解する方法を求めている。

しかし、マーケット参加者は財政政策以外にも目を向けなければならない。中央銀行の動向がグレート・リセッション(米国のサブプライムローン問題に端を発し、2008年から2010年にかけて起きた世界的な景気後退)とそれ以降に、かなりの牽引力を持つようになったため、金融政策はマーケットに対して持続的な影響力を及ぼすようになった。したがって、FXトレーダーは財政政策と金融政策の両方を並行して分析するためのフレームワークを必要としている。

エコノミストはIS-LMモデルを超える解決策を用いている

トレーダーが求めるフレームワークが1つ存在している。IS-LM-BPモデル、またはマンデルフレミングモデルと呼ばれるものだ。FXトレーダーはこのフレームワークを通じて、財政政策(例:税金や政府支出の変動)と金利政策(例:金利の変動)における方向性の変化がどのように相互作用して、さまざまな相場環境を生み出すかを分析できる。

このフレームワークを解説する前に、マンデルフレミングモデルの背景となる歴史を少し紹介する。

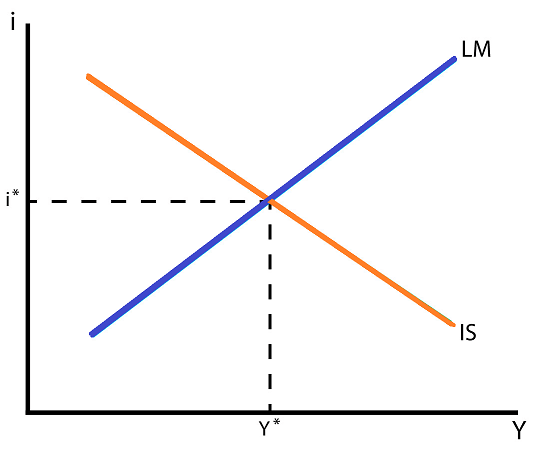

マンデルフレミングモデルは、IS-LMモデルを拡張したもので、IS-LMモデル自体は、エコノミストが金利(実質金利:下図の縦軸「i」)と経済成長(実質GDP:下図の横軸「Y」)の関係性をみるために用いる均衡モデルである。

IS-LM曲線:金利と経済成長(図表1)

IS-LMモデルには、マンデルフレミングモデルを理解するための重要なポイントが2つある。

第一に、IS曲線が下向きに傾斜していることは、金利水準が低下するにつれて、経済活動の水準が上昇することを示している。これは信用が容易に得られるほど、経済活動が活発になることであるため、直感的に理解できるだろう。

第二に、LM曲線が上向きであることは、経済活動が活発化すれば金利水準も上昇することを示している。経済活動が強まればインフレ率が上昇し、それに応じて債券利回りが上昇するため、これも直感的に理解できるはずだ。

IS-LMモデルは現代経済には適さない

ただし、IS-LMモデルはトレーダーに不十分である。IS-LMモデルは最終的に、古典的なAD–ASモデルにつながる基本的な概念である。しかし、IS-LMモデルは自給自足経済や閉鎖経済に適用されるものであり、このようなフレームワークは、相互に依存し合う開放経済が主流であるグローバル化した世界には適していない。そのため、より完全なフレームワークを目指す必要がある。

マンデルフレミングモデルは開放経済に適している

1960年代初頭、経済学者のロバート・マンデル氏とJ・マーカス・フレミング氏は、それぞれ不完全なIS-LMモデルに改良を加えたモデルを発表した。互いに独立して開発されたが、最終的に1つの統一されたアイデアとして統合されたIS-LM-BPモデルは、資本移動を方程式に組み込んでいる。

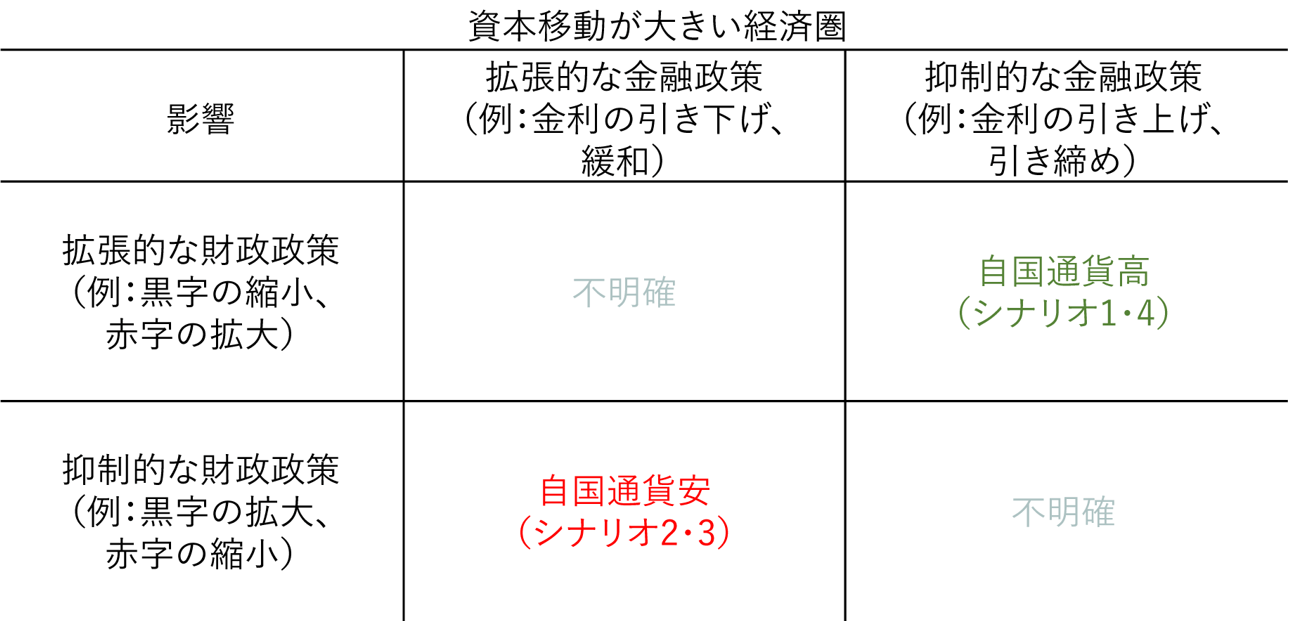

IS-LM-BPモデル、つまりマンデルフレミングモデルには、資本移動に対して2つの制約がある。それは、先進国(例:米国、英国、ユーロ圏、日本など)とその通貨は資本移動が大きいことと、一方で、新興国(例:ブラジル、中国、南アフリカ、トルコなど)とその通貨は資本移動が小さいことだ。

このように各国は資本移動が高い、または低いかのどちらかであるため、それに応じて、さまざまな政策の組み合わせがマーケットでの多様な反応をもたらすと考えられる。

この記事では、資本移動が大きい経済圏のみを対象として、マンデルフレミングモデルを考察し、その結果、異なる財政・金融政策の組み合わせが、米ドル、ユーロ、英ポンド、日本円などに与える影響を理解するためのフレームワークとして提示していく。

次の記事では、資本移動が小さい経済圏を対象としたマンデルフレミングモデルの意味と、その結果として新興国通貨に対する政策変更の影響を考察する予定である。

政策の組み合わせにより、FXの反応も異なる

資本移動が大きい経済圏にとって、FXの反応を引き起こす可能性がある政策転換は以下の4種類だ。

- シナリオ1:財政政策がすでに拡張的 + 金融政策はより抑制的(引き締め)になる = 自国通貨高

- シナリオ2:財政政策がすでに抑制的 + 金融政策はより拡張的(緩和)になる = 自国通貨安

- シナリオ3:金融政策がすでに拡張的(緩和)+ 財政政策はより抑制的になる = 自国通貨安

- シナリオ4:金融政策がすでに抑制的(引き締め)+ 財政政策はより拡張的になる = 自国通貨高

なお、米国と米ドルなどの組み合わせによる経済圏では、財政政策と金融政策が同じ方向性になると、通貨への影響が不明確になる可能性が高いことは重要である。

つまり、マンデルフレミングモデルのフレームワークをあてはめると、財政政策と金融政策がともに拡張的である場合、あるいはともに抑制的である場合、その通貨は近い将来に、大きな方向性を示す可能性は低いということだ。

ただし、このフレームワークを考慮した場合、特定の通貨でトレンドがないサイクルの期間を予測しているトレーダーは、モメンタムやトレンドにもとづく戦略を採用せずに、レンジ相場に最適化された戦略を採用する可能性がある。

資本移動が大きい国に対するマンデルフレミングモデルのフレームワーク(表1)

次に過去10年間において、資本移動が大きい経済圏による4つの例を紹介する。トレーダーが政治と中央銀行による影響を理解するために、マンデルフレミングモデルのフレームワークを利用することが優位性につながるとわかるはずだ。

ファンダメンタルズ分析 シナリオ1:財政政策は緩和、金融政策は引き締め

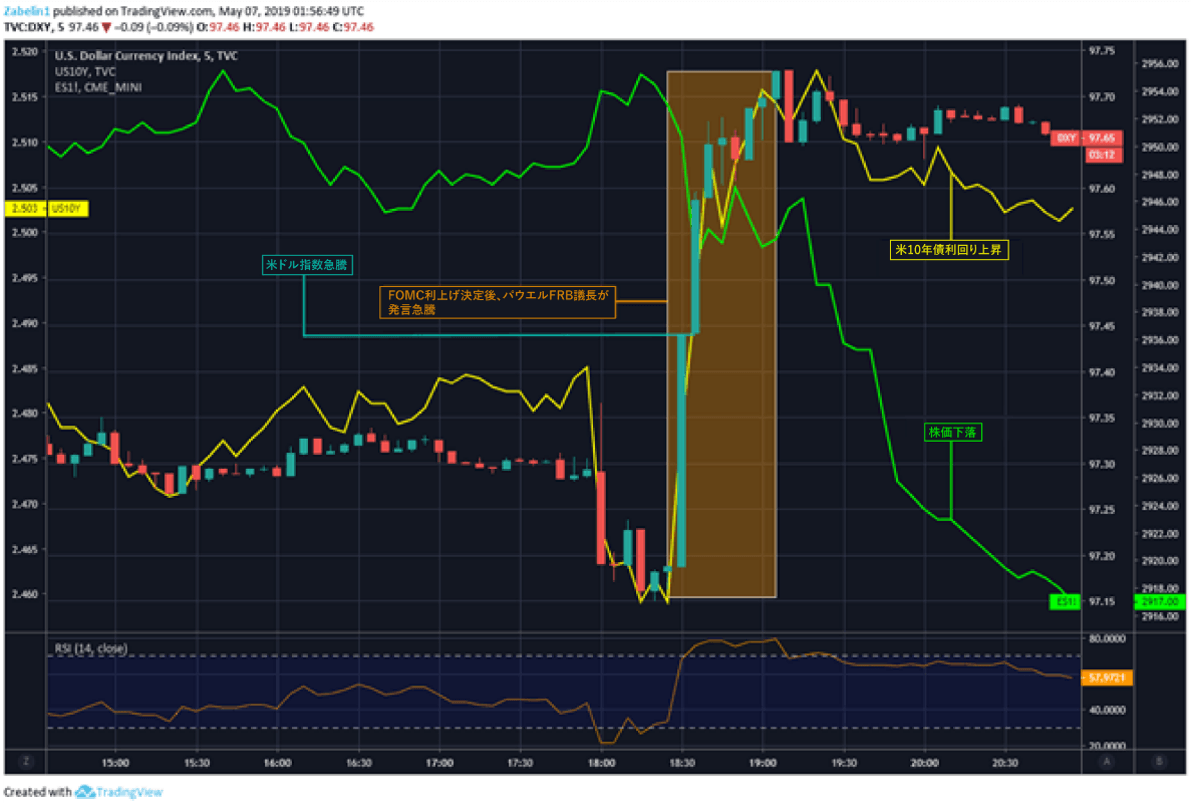

2019年5月2日、FOMC(米連邦公開市場委員会)が金利を2.25%〜2.50%の範囲に据え置くと決定したことを受けて、ジェローム・パウエルFRB議長は、経済のインフレ圧力は「一過性」であると述べた。この発言には、物価上昇率は中央銀行が期待している水準を下回っているが、すぐに加速する可能性が高いことが含まれている。

つまり、ファンダメンタルズ的な見通しは堅実であり、米国の経済活動の全体的な方向性は健全であると判断されるため、将来的な金利引き下げの可能性は低くなることを意味している。FRBの中立的な発言は、マーケットが予測していたよりもハト派的ではなかった。これは、ジェローム・パウエルFRB議長の発言後、FRBが年末までに利下げするかを予測するオーバーナイト・インデックス・スワップが、67.2%から50.9%に低下した理由であるかもしれない。

一方、CBO(米議会予算局)は今後3年間、財政赤字が増加すると予測しており、中央銀行の引き締めサイクルと重なっている。この予測も、超党派の財政刺激策に関する意見を背景にしている。4月下旬、主要政策立案者は2兆米ドルのインフラ投資計画を発表した。

拡張的な財政政策と金融政策の引き締めの組み合わせにより、米ドルの強気な見通しが示された。財政政策により雇用が創出されてインフレ率が上昇し、それによりFRBが利上げに踏み切ると予測された。その結果、米ドルはその後4ヶ月間、主要通貨の平均に対して6.2%上昇した。

シナリオ1:DXY(米ドル指数)と10年債利回りの上昇、S&P500先物の下落(図表2)

ファンダメンタルズ分析 シナリオ2:財政政策は引き締め、金融政策は緩和

2008年の世界金融危機とそれに続くグレート・リセッションは世界経済に波及し、地中海経済を不安定にした。イタリア、スペイン、ギリシャの国債利回りが危機的な水準に上昇したことで、地域全体のソブリン債務危機に対する懸念が高まった。

投資家は地中海地域の政府における債務返済能力を疑い始め、債務不履行のリスクが高いとして、より高い利回りを要求した。ユーロは混乱の中で苦しみ、ユーロ圏から加盟国が離脱するという前例のない可能性が生じたことで、ユーロの存在意義が問われるようになった。

2012年7月26日、マリオ・ドラギECB(欧州中央銀行)総裁はロンドンで講演し、「ユーロを守るためならECBは何でもする用意がある。私を信じてほしい。それだけで十分だ」と述べた。この発言は金融史でも有名な一幕だろう。単一通貨であるユーロを救うきっかけとなり、欧州の債券マーケットは落ち着きを取り戻し、利回りの低下をうながした。

ECBはさらに、OMT(アウトライト・マネタリー・トランザクション)と呼ばれる債券買い入れプログラムを導入した。これはソブリン債マーケットのストレスを軽減し、苦境に陥ったユーロ圏の政府を救済することを目的としている。OMTは一度も発動されなかったが、発動される可能性があるだけで投資家の不安を和らげた。加えて、問題を抱えたユーロ圏諸国の多くは、財政を安定させるために緊縮財政を採用した。

ユーロは当初、崩壊への懸念が後退して上昇したが、その後3年間にわたって、米ドルに対して大幅に下落し、2015年3月までに13%以上の価値を失った。下落した理由は、金融と財政の関係性を理解すれば明らかだろう。

シナリオ2:ユーロ救済:崩壊への懸念が払拭されたことでソブリン債利回りは下落(図表3)

ユーロ圏諸国の多くが緊縮財政を実施したため、雇用創出やインフレ率上昇に寄与する政府の財政刺激策が抑制された。加えて、中央銀行は金融危機を解消するために緩和的な政策を実施していた。その結果、ユーロを主要通貨に対して下落させる圧力となった。

シナリオ2:ユーロ、ソブリン債利回りの下落(図表4)

ファンダメンタルズ分析 シナリオ3:金融政策は緩和、財政政策は引き締め

グレート・リセッションの初期にBOC(カナダ銀行)は、基準金利を1.50%から0.25%に引き下げた。信用状況を緩和し、信用を回復させて経済成長を復活させることが目的だった。その結果、カナダ10年国債利回りは逆に上昇に転じた。この上昇は、カナダのベンチマークであるTSX株価指数が底を打った時期と同じであった。

シナリオ3:米ドル/カナダドル、TSX株価指数、カナダ2年債利回り(図表5)

その後、投資家が比較的安全な投資対象(債券など)から、リスクとリターンが高い投資対象(株式など)へ資金を移動させたため、投資家の信頼感と株価が回復した。この資本の再分配は、中央銀行の金融緩和にもかかわらず、利回りを上昇させた。BOCは再び金利を1.00%に引き上げ、その後5年間は同水準を推移させている。

この間、スティーブン・ハーパー首相は世界的金融危機の中で、財政安定化のために緊縮財政政策を実施した。その後、中央銀行は政策を転換し、2015年7月までに金利を0.50%に引き下げた。金融政策が緩和され、財政政策の支援能力が抑制されたため、カナダドルと地方債の利回りは低下した。この困難な時期に政府支出を削減したことで、スティーブン・ハーパー首相の政権は幕を下ろすことになった。その後、2015年の総選挙で勝利したジャスティン・トルドー氏が首相に就任している。

シナリオ3:米ドル/カナダドル、カナダ2年債利回り(図表6)

ファンダメンタルズ分析 シナリオ4:金融政策は引き締め、財政政策は緩和

2016年の米国大統領選挙でドナルド・トランプ氏が勝利した後、政治情勢と経済的背景から米ドルは強気の見通しが支持された。これは、大統領府と上下両院が共和党に支配されたことで、マーケットが政治的ボラティリティは大幅に縮小したと判断したことが要因だろう。

これにより、ドナルド・トランプ大統領が選挙期間中に提案したマーケットに好都合な財政措置(減税、規制緩和、インフラ整備など)が実施される可能性が高まった。投資家は、中国やユーロ圏などの主要貿易相手国に対して貿易戦争を仕掛ける脅威をこの段階では感じていなかったようだ。金融政策面では、中央銀行が2016年末に利上げを実施し、2017年にかけて少なくとも0.75%の再利上げを検討していた。

財政拡大と金融引き締めの余地がみえてきたことで、米ドルは国内の債券利回りと株式とともに上昇した。企業収益の予測が経済状況の見通しとともに良くなった結果であり、インフレ率の堅調な推移と、それによる中央銀行のタカ派的な対応への期待を強く刺激したことも要因である。

シナリオ4:DXY(米ドル指数)S&P 500先物、米国10年債利回り(図表7)

FXのファンダメンタルズ分析におけるマンデルフレミングモデルの限界

マンデルフレミングモデルは長年にわたり、小規模な開放経済に対する政策変更の影響を測定する方法だった。一方、エコノミストの多くは、十分な規模がある経済では「正常な」経済が対処しなければならない「ルール」を遵守していない可能性があり、その結果、IS-LMモデルが望ましいと示唆している。

だが、過去10年間の新たな研究によると、マンデルフレミングモデルで提示されたフレームワークが、実際にはIS-LMモデル単独よりも、現代のグローバル化経済の状況をよりよくとらえていることが示されている。言うまでもなく、この問題に関してはエコノミストの間でさまざまな議論が交わされている。

結局のところ、政治的状況や金融システムの状況にかかわらず、常に最適な見解を得られる「究極」の分析フレームワークは存在しない。また、容易に理解、または説明できないマーケットの反応が現れることもあるはずだ。

とはいえ、政治や中央銀行がFXに与えている影響を理解するフレームワークを利用しないわけにはいかないだろう。マンデルフレミングモデルを参考にすることで、トレーダーが日々のニュースからのノイズをフィルターにかけ、FXのトレンドを形成する情報を理解して実践に活かすために役立つはずだ。

--- CFA(協会認定証券アナリスト) シニア通貨ストラテジスト クリストファー・ヴェッキオ、通貨ストラテジスト ディミトリ・ザベリン著

トレードに役立つメール配信サービス

DailyFXからタイムリーで国内外のマーケット情報を受け取ることができます。