※2023年7月10日16時41分更新

金、金/ドル、ドル、FOMC、米国債利回り、米利回り、米CPI - トーキングポイント

- 金相場は相反するシグナルが交錯する可能性のある岐路に立たされている

- ドルは脆弱に見えるが、米国債利回りは高水準を維持

- 今週発表の米CPIが方向性を示すかもしれない。金/ドルはブレイクアウトなるか?

週明けの金先物相場は、ドルが全面安となったことを受け上昇した先週金曜の流れを引き継ぎ、堅調に推移した。

米国債利回りは上昇を続けたにもかかわらず、ドルは弱含んだ。長期金利の指標である10年債利回りは4.10%近くまで上昇し、4月に付けた3.25%の低水準からは大きく離れた水準で推移している。

金融政策の動向に敏感な2年債利回りは、先週6日に16年ぶりに5.10%を超えたが、7日には4.75%まで低下した。現在は4.90%を上回って推移している。

このように上下に振れる展開は、米連邦公開市場委員会(FOMC)議事要旨が、市場が認識していた以上に米連邦準備制度理事会(FRB)がタカ派的であることを明らかにしたことなど、市場の認識の変化を表している。

金利市場は現在、FRBが7月26日に25ベーシスポイントの利上げを実施する確率を80%超と見ている。

金の強気派にとって懸念材料となり得るのは、米実質利回りの上昇である。実質利回りとは、名目利回りから、同じ償還年限の米物価連動国債(TIPS)から算出した期待インフレ率を差し引いたものである。

10年物国債のインフレ調整後のリターンは先週金曜に1.82%を超えた。前回、この水準で取引された2009年には、金スポット価格は1,000ドルを下回っていた。米国債の実質利回りが上昇すれば、金のような利回りのつかない資産に比べ、債券保有者のリターンは増加することになる。

もちろん、それ以来多くのことが変わったが、FRBの引き締めがインフレに望ましい影響を与え続けているかどうかを見極めるため、12日発表の米消費者物価指数(CPI)は注視されるだろう。ブルームバーグのエコノミスト調査では、6月のCPIは前年同月比3.1%上昇と、5月(4.0%上昇)より伸びが鈍化すると見られている。

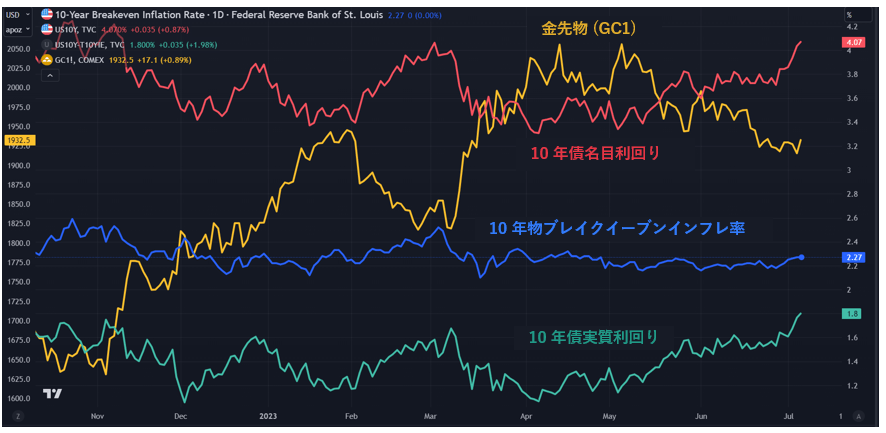

実質利回りを押し上げる原動力は名目利回りの上昇であり、インフレ期待は下図が示す通り、今のところ横ばいで推移しているようだ。

金トレーダーにとって、米国債利回りを注視することは、方向性を示す手がかりとして価値があるかもしれない。

GC1(金の期先物)、米10年債利回り、10年物ブレイクイーブンインフレ率、米10年債実質利回り

資料:TradingView

--- DailyFX.com ストラテジスト ダニエル・マッカーシー著

マッカーシー氏に連絡するには、Twitter で @DanMcCathyFX までお願いいたします。