2023年第1四半期 : 米ドルの優位性が低下?

米ドルは5四半期連続で上昇し、20年ぶりの高値を付けた後、2022年の終わりにかけて2010年第3四半期以来最悪となる、3ヶ月間での大幅な下落を記録した。米ドルが本当に反転したかどうかを評価するためには、そもそも強気筋を動かした要因を調査することが重要だ。米国とその資産へ資本の集中を支えてきた3つのマクロ要因がある。それは、金融政策の優位性、パンデミックとロシアのウクライナ侵攻の余波に直面している世界の相対的な経済安定、そして、「最後の安全資産」としての魅力である。これらの優位性は、この四半期で大きく変化した。ファンダメンタルズ的な傾向は必ずしも変化していないが、通貨が高い価格でトレードされている間に安全資産としての度合いが低下していたのだ。2023年第1四半期に向けての問題は、過去3ヶ月間の米ドル安でマーケットが均衡を保っているかどうか、そして今後、深刻な「リスク」の脅威があるのかということである。

限界に近づきつつある米ドルの金利の優位性

FRB(米連邦準備制度理事会)は、その規模と経済性の裏付けにより、世界の金融システムに対して他の中央銀行よりも大きな影響力を持っている。過去1年間、先進国の中央銀行による積極的な金融引き締め体制の中で、FRBが主導してきた影響力がさらに増した。FOMC(米連邦公開市場委員会)は、極端なインフレは「一過性」であるとの見方を改めた後、1年足らずで政策金利を4.25%引き上げた。その結果、FOMCの目標レンジは4.25〜4.50%に引き上げられ、欧州中央銀行、英中銀、豪中銀などを含む、ほとんどの中央銀行と比較して利回り面で有利となり、2022年を終えている。金融引き締め局面が加速していたピーク時には、0.75%の利上げが連続で実施されるごとに米ドルのキャリートレードが魅力的であった。特に株式などの投機資産に対する下落圧力によって、「リスク回避」の意識が高まったときである。しかし、ほとんどの中央銀行にとって「ターミナルレート(政策金利の最終到達水準)」は視野に入っている。そして、2023年半ばになると予想されるFRBの政策金利のピークは多くの中央銀行よりも高いと思われるが、その差は小さくなっており、一部の中央銀行はインフレとの戦いが終わる時期について、結論が出ないという姿勢を取るようにもなっている。

チャート1:金融政策に対する中央銀行の姿勢の相関図

チャート作成:ジョン・キックライター

長引く景気後退の脅威

米国政府が経済状況を評価するために注目しているNBERが7月に景気後退の判断を「明確化」したことが、議論を引き起こした。米国経済が2四半期連続でGDPの縮小に向かっていることから、他の要因の中でも景気の強さ、期間、広がりなどの要因にもとづいて、評価はより微妙であると説明している。さらに、経済闘争の恐れは公開市場に残っている。FRBが12月の経済予測(SEP)で2023年のGDPを0.5%と予測したことにより、当局が情勢に対処していないことに対して、投資家や市民は懐疑的になっているようだ。しかし、米ドルの視点から見ると相対的なものである。世界の主要経済国を比較したIMFの予測では、米国は依然として先進国の中で上半分のパフォーマンスに位置している。米国がその安定性を維持し、景気後退を回避する限り、米ドルは資本を引き寄せ続ける可能性がある。

チャート2:IMFによる世界経済見通し(2022年10月更新)

出所:IMFによる世界経済見通し(10月)

安全資産としての米ドルの地位を高める要因とは

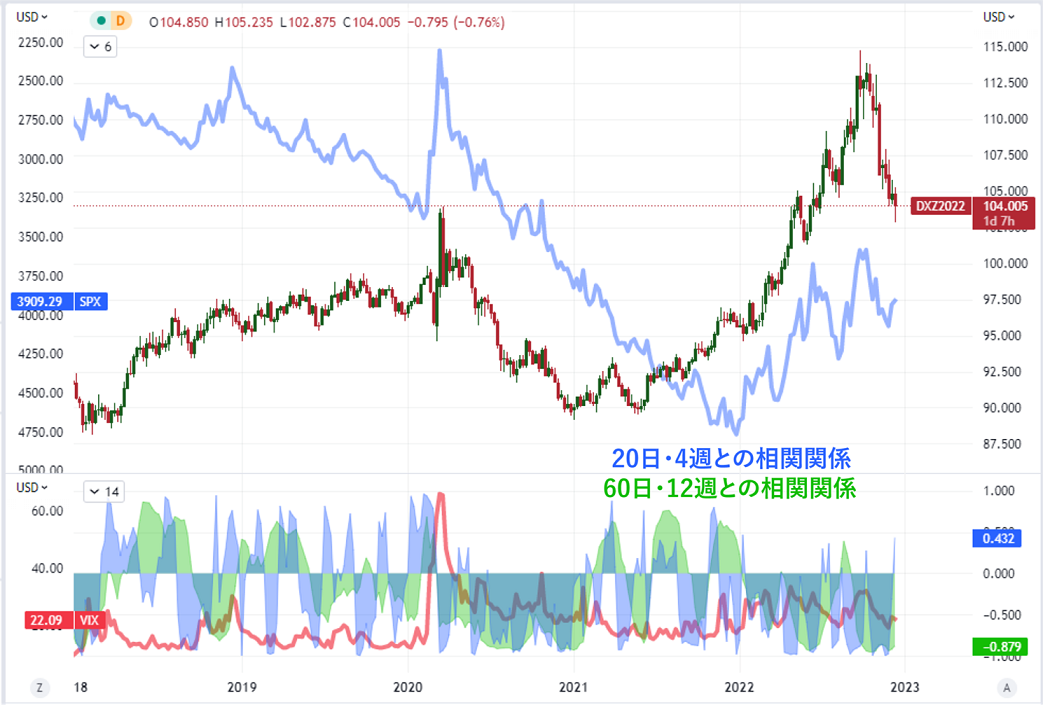

2022年の大半を通じて、金利の相対的な上昇ペースと金利見通しがFXの方向性を示していたように思われる。しかし、2022年の最後の3ヶ月間を通じて、その影響力の構図が変化し始めた。FRBの政策金利が今年最後の利上げ実施まで相対的に優位であり、翌年も利回りの優位が予測されたにもかかわらず、米ドルは苦戦を続けた。特に、米ドルとリスク資産の関係が狭まったのと同時に発生していることに注目してほしい。以下のチャートは、DXY(米ドル指数)とS&P 500の逆相関を示したものである。一般的に、リスク選好度が低下すると、米ドルは安全資産としての地位を高める傾向があり、これは過去1年間の主要なトレンドの1つとなっている。しかし、DXY(米ドル指数)が第4四半期に反落すると、米ドルは10年ぶりの大きさとなる下落に見舞われた。中長期のテクニカル的な相関関係は、ファンダメンタルズ的な要素があるため変動する傾向があるが、関係性の強弱を決定づける要因はリスクトレンドの強さそのものにあると思われる。つまり、2023年の第1四半期(またはそれ以降)に資本市場に対して深刻な懸念が生じた場合には、米ドルの力強い回復のきっかけとなる可能性がある。

チャート3:DXY(米ドル指数)、S&P 500との逆相関、VIXとの20日および60日相関チャート

TradingViewでチャート作成:ジョン・キックライター