豪ドルの今後:金利の行方を左右するインフレ

米連邦準備制度理事会(FRB)の厳しいインフレ対策による米ドルの驚異的な上昇が引き戻されたことで、豪ドルは2022年末に向け回復した。オーストラリア準備銀行(RBA)は金利に関して似て非なる難問に直面しているが、FRBと共通する点がいくつかあり、それが豪ドル/米ドルに影響を与える可能性がある。

2023年に向けた最新の総合CPIの前年比は、米国が7.1%、オーストラリアが6.9%である。

オーストラリア経済の根底にあるファンダメンタルズの状況は、ここ数世代で最も強固なものとなっている。問題は、これが為替レートの上昇につながるかどうかだ。

金融政策の転換と豪ドル/米ドルへの影響

RBAもFRBも、2022年の第2四半期から第3四半期にかけて見られた桁外れの利上げから手を引いた。両国のインフレ率は依然として嫌になるほど高いが、中央銀行の間では「今のところ十分に重責を果たした」という認識があるようだ。

金融政策が経済に及ぼすリード・ラグ効果はよく知られており、これ以上思い切った行動を取る前に、金融引き締めの効果を確認することは合理的かもしれない。

実際には、RBAの行動は豪ドル/米ドルにほとんど影響を与えなかった。最近のFXでは米ドルの変動が大きな話題となっているが、これは米ドルの取引量と世界の基軸通貨であることを考えれば、驚くことではない。

その意味で、FRBの決定は豪ドルの方向性にとって極めて重要かもしれない。連邦公開市場委員会(FOMC)の全理事は、金利は一定期間高止まりする必要があると表明している。マーケットは2023年の彼らの利下げを期待している。

FRBからの文言は、2024年の方が可能性は高いと指摘している。FRBのドットチャートが、このシナリオをサポートしている。マーケットが正しければ、米ドルは安くなり、豪ドル/米ドルは上昇する可能性がある。もしFRBが正しければ、米ドル高が再び進み、豪ドル/米ドルが弱くなる可能性がある。

今は無視されているファンダメンタルズ、今後は変わる可能性あり

オーストラリア経済の背景は、今のところ全体的に堅調だ。失業率は数世代にわたる低水準にあり、貿易収支は毎月文字通り何十億ドルも国内経済に流入し、名目GDPは高水準で推移している。とはいえ、小売売上高や建築許可など、金利上昇下で失速の兆しを見せている指標もある。

コモディティは価値が高まっており、豪ドルには追い風

ウクライナ戦争前、ロシアは世界第8位の経済大国であるにもかかわらず、オーストラリアの貿易に占める割合は0.3%だった。なぜなら、オーストラリアとロシアは、同じ輸出品の多くで世界経済の中で競合しているからだ。小麦、金、銅がその筆頭に挙げられるだろう。

国際的な制裁措置によりロシアの輸出が抑制されているため、最新のデータによると、2022年まで毎月平均で114億豪ドルの貿易収支を押し上げている。

第1四半期に中国が再開する可能性があり、オーストラリアの収益をさらに押し上げる可能性がある。

豪ドルの方向性を占う競合との闘い

豪ドル/米ドルのダイナミクスは、これまでの四半期では、FRBの政策と金利差の拡大・縮小に大きく左右される米ドルの動きに支配されていた。

RBAの引き締めがきつくなれば、地域経済は逆風にさらされる可能性がある。2月の第1週まで、RBAの会合が開催されることはない。その頃には、より正確な四半期消費者物価指数(CPI)が発表されるだろうから、それが審議に大きな役割を果たすかもしれない。

一方、輸出企業は割安な豪ドルを買い続け、経済に資金を投入している。豪ドルの現物買いは、今のところネガティブなセンチメントや価値観が上回っている。

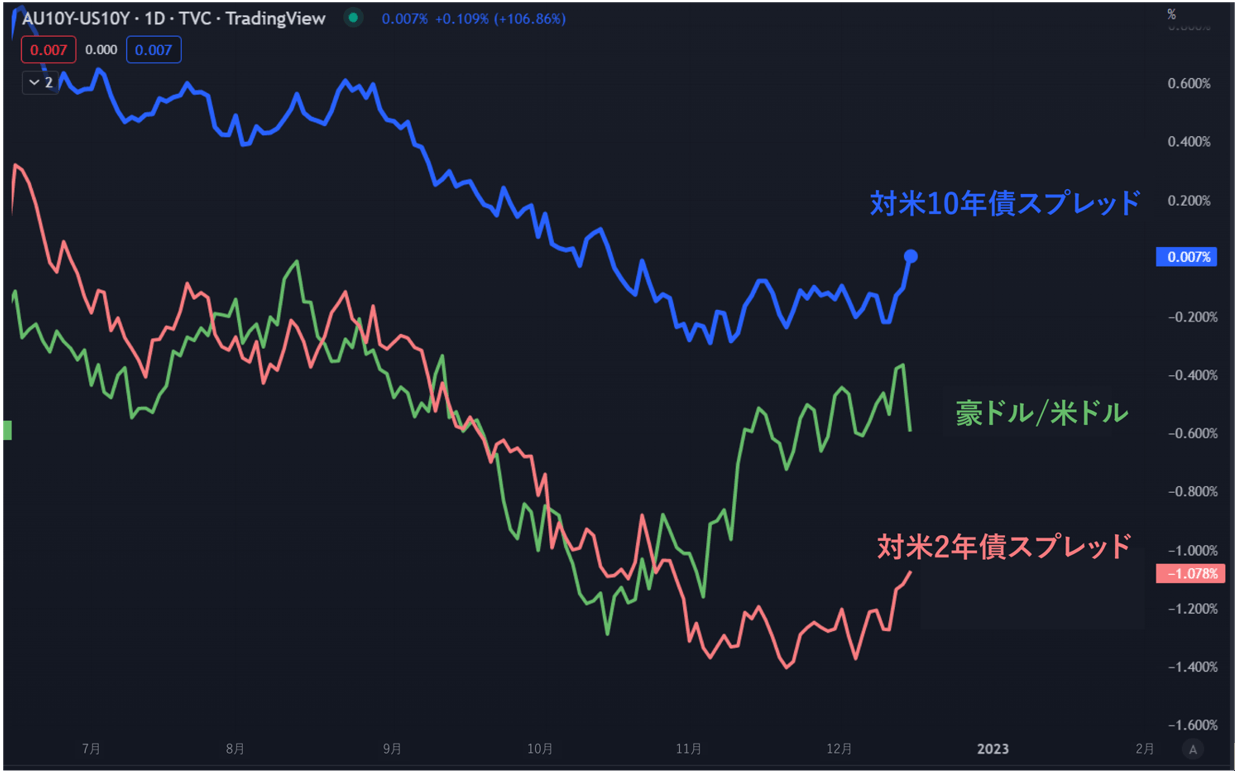

豪ドル/米ドルおよび対米2年債・10年債スプレッドチャート

TradingViewでチャート作成:ダニエル・マッカーシー