※2023年5月18日9時11分更新。

イタリア、格付け、EUR/USD、EUR/JPY、先物ポジション-トーキングポイント

イタリア、投資適格維持なるか

欧州中央銀行(ECB)による利上げ継続スタンス等を背景にユーロが円や米ドルに対して3月以降上昇している。

ユーロ円、ユーロドルチャート

資料:Trading View

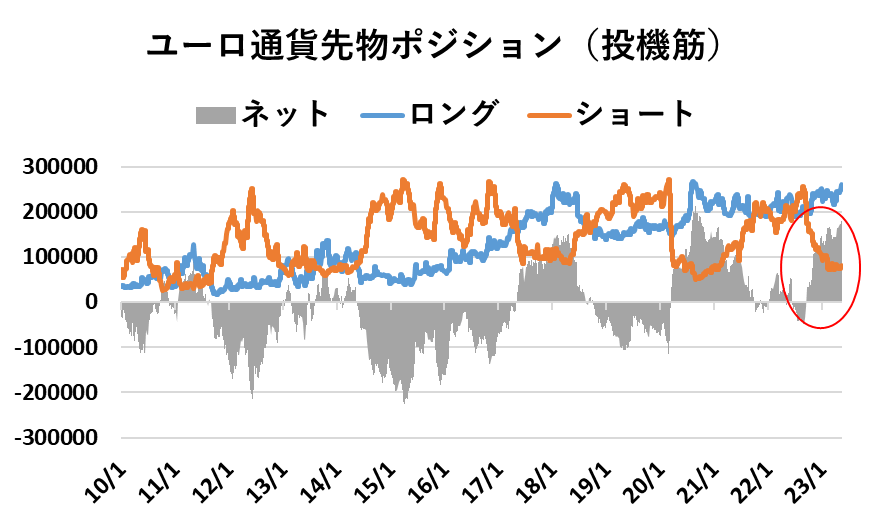

ただし、ECBの利上げ継続スタンスにも関わらずユーロ高トレンドが持続しない可能性がある。まず、ユーロ通貨先物のヘッジファンド等の投機筋ポジションを確認する。ユーロ買い(ネットロングポジションの積み上がり)が進んでいるが、2020年のネットロングポジションに近づきつつあり、一段のロングポジション積み増し余地は限定的であろう。

資料:BloombergよりDailyFX.comが作成

また、5月19日に米大手格付機関のムーディーズ社がイタリアの格付け見直しを発表予定である。格付据え置きが見込まれるものの、ムーディーズは大手格付機関の中でイタリアの格付けに対して最も厳しい見方をしており、現在はBaa3で見通しはネガティブ(格下げされる可能性が一定程度ある)である。1段階格下げされた場合、ジャンク級になる。ジャンク級に格下げされた場合、イタリアの国債に対する投資が敬遠され、イタリアの国債利回りやドイツ国債に対する利回り格差(スプレッド)が大幅に拡大する可能性がある。イタリア国債はユーロ圏の主要国国債の中で最も利回りが高く、日本を始め海外投資家がユーロ圏国債に投資をする際の主要な国債である。そのため、イタリア国債に対する信用不安が高まった際には、同国債を売却、通貨ユーロを売却(ユーロ安要因)し、自国通貨に移す動きが見られる。そのため、イタリア国債の利回り同行、イタリアに対する信用状況は通貨ユーロと高い相関がある。

ユーロドルとイタリアスプレッド

資料:Trading View

イタリア10年国債のドイツ10年国債に対する利回り上乗せ幅(スプレッド)は約1.8%であり、2018年のイタリアでのポピュリスト政権誕生時(スプレッド約3%)や2012年の欧州債務危機時(スプレッド5%強)と比べると低い水準である。イタリア国債がジャンク級に引き下げられた場合、イタリア国債のスプレッドは現在の1.8%から大幅に拡大する可能性がある。このような場合、通貨ユーロの下押し圧力になるが、テクニカル面でのユーロ円及びユーロドルの動きは?

イタリア10年国債スプレッド

資料:Trading View

ユーロ円テクニカル分析:中立

9、20、50、200日指数移動平均線は上向きかつ、上から順に並ぶ「パーフェクトオーダー」を形成しており、ユーロ高円安トレンドの継続を示唆している。一方、3月に形成したユーロ高円安トレンドを示唆するダブルボトムパターンから推察される目標為替レート:149.20円を達成しており、テクニカル面では中立である。

ユーロ円日足チャート

資料:Trading View

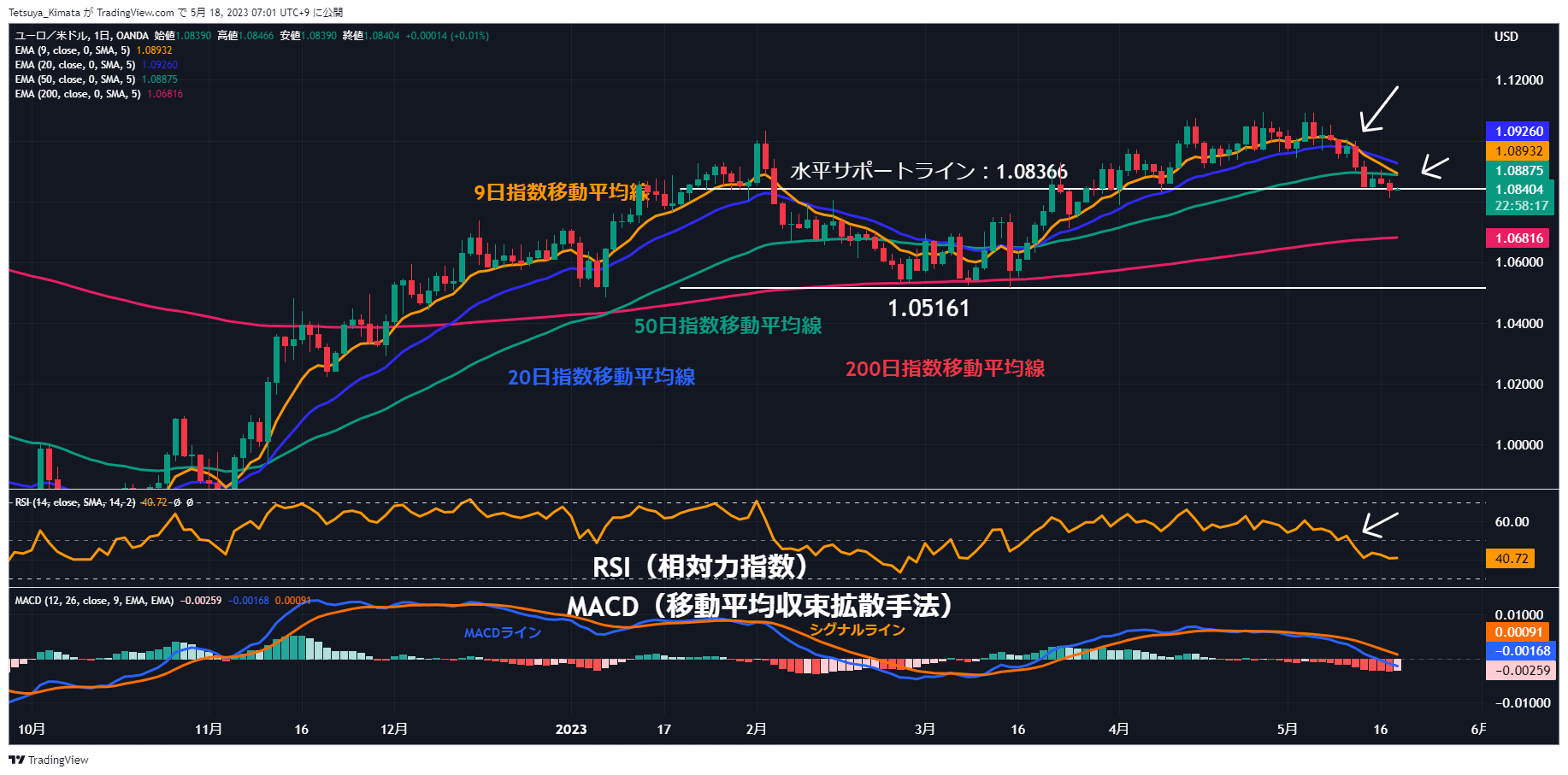

ユーロドルテクニカル分析:ユーロ安

水平サポートラインである1.08366を巡る攻防が続いている。9日指数移動平均線が20日指数移動平均線を下抜ける「デッドクロス」が成立し、ユーロ安米ドル高トレンドを示唆している。また、9日指数移動平均線が50日指数移動平均線を下抜ける直前であり、下抜けた場合、一段とユーロ安トレンドに弾みが付こう。RSIは50割れに転換しており、移動平均線同様、ユーロ安米ドル高トレンドを示唆している。テクニカル面ではユーロ安米ドル高を見込む。現在攻防が続いている1.08366を終値ベースで下抜けた場合、3月安値:1.05161へ下落する可能性がある。

ユーロドル日足チャート

資料:Trading View

-- DailyFX.com ストラテジスト 木全哲也著