歴史を通して見ると、主要な金融マーケットにおいて非常に意義深いボラティリティの急上昇が何度もありました。異なるマーケットにおいて異なる理由で発生したにも関わらず、それらを特徴づける共通の性質があります。

このようにボラティリティサイクルが何度も繰り返されることは、私たちにとって都合の良いことです。というのは、それらは必ずしも大きなボラティリティの急上昇を予想するものではありませんが、前例があることで潜在的なボラティリティイベントが発生する支援材料となる条件を特定し、また一度動き始めた後どのように展開するかの青写真を提供してくれるためです。潜在的なボラティリティの急上昇を避けるためであっても、異常な水準のボラティリティにともなう激しい値動きを利用する戦略を実行するためであっても、これはトレードの判断のガイドとして大きな助けとなります。

最初に、ボラティリティ自体の動きと言う意味で、典型的なボラティリティイベントとはどのようなものかについて説明し、それから大きな金融マーケットにおいてこれまでに見られた最大級のスパイクについて細かく見ていきましょう。

ボラティリティとは?ボラティリティが高いとはどういう意味?

「簡単に言うと、ボラティリティは相場が変動する際の差異であると定義できます。資産価格が動くほどボラティリティは高くなり、値動きが小さいほどボラティリティは低くなります。」

- DailyFX ポール・ロビンソン

本稿では、実現ボラティリティと呼ばれる、ボラティリティの短期的(2週間)測定値を見ていきます。これは実際に既に発生したボラティリティで、ヒストリカルボラティリティとも呼ばれています。

ボラティリティイベントサイクルとはどのようなものか?ボラティリティはどのように高まる?

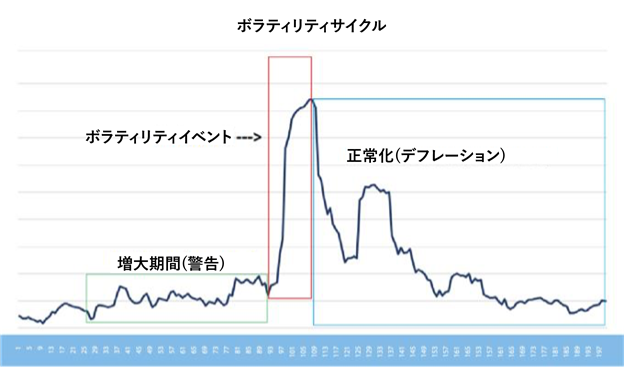

ボラティリティが急上昇に向かう際、通常それに先立ちボラティリティが次第に上昇する増大期間があり、マーケットは大きな混乱または秩序の喪失へ向かっていることを示します。このかすかな不安感が漂う期間の後に、クライマックスへ向かう突然の垂直的なボラティリティの急上昇があり、その後すばやく戻して、段階的かつ揺り戻しのある下降を続けてイベント前の水準へと正常化していきます。

下のグラフは、ボラティリティのピークの前後100日間について、過去数回のボラティリティサイクルの構成要素を示したものです。増大期間、ボラティリティの急上昇、正常化段階が示されており、またこれらの段階は互いに非対称な期間であることがわかります。

ボラティリティ急上昇のサイクル

出所:DailyFX

ボラティリティの動きはアセットクラスにより異なる

マーケットのボラティリティについて理解すべきもう一つの点は、すべてのアセットクラスが同様の動きをすることはなく、同じアセットクラス内でも同じ動きをするとは限らないという点です。たとえば、株式マーケットのボラティリティは通貨やコモディティとは通常異なる動きをします。

株式は、長期にわたり資産の価値が上昇していくものであるため、本質的にロングバイアスを持つ

マーケット参加者は企業の株式に投資し、株式マーケットはほとんど排他的にロングのマーケットであり、ショートへの関心は限られています。このバイアスのため、下降相場では金銭的な損失への恐怖が存在しボラティリティは高くなり、その恐怖が最小となる上昇相場ではボラティリティは低くなります。

時折、マーケット参加者が集団的にFOMO(取り残されることへの不安)に捉えられると、強気の株式マーケットにおいてもボラティリティが上昇する場合があります。しかしこれは一般的ではなく、長期にわたる強力なトレンドが終息に向かうときにのみ発生します。このような例を後ほど2つ紹介します。

ボラティリティは売り相場で上昇し、買い相場で下降する傾向があることをVIXが提示

データ出所: Bloomberg

上のグラフにあるように、ボラティリティは通常、特に相場が下落しているときは、S&P 500と反対の動きをします。

長期的には通貨やコモディティは、自然なバイアスを持たず、強気と弱気の大きなサイクルで振動し、通算すると実質的な変化はわずかとなる傾向があります。ボラティリティはどちらの方向でも上昇し、長期的に一つの方向を向いていません。コモディティ(たとえば金)の場合、ボラティリティは実際、相場の下落時よりも上昇時に上がる傾向があります。しかしこれもサイクルを通じて完全に一貫性があるというわけではありません。

金と2週間の実現ボラティリティ

データ出所: Bloomberg

上のグラフでは、緑のボックスは相場上昇中にボラティリティが上昇した期間をマークし、赤のボックスは金の相場が下落中にボラティリティが上昇した期間をマークしています。これは、コモディティにおいてボラティリティは方向性バイアスを持たないことを示しています。これは通貨のボラティリティにも当てはまります。

マーケットにおけるボラティリティの歴史: 最大級の高いボラティリティサイクル

1929年以降、大きな金融市場で発生した最大級のボラティリティサイクルのいくつかを紹介し、増大期間、ピーク、正常化期間と後遺症について見ていきます。

1929年の暴落:世界大恐慌

1920年代の活況な強気の相場が終わり、1929年の暴落が1930年代の世界大恐慌の幕開けとなりました。1929年10月28~29日の暴落は特に顕著で、ダウ平均が2日間で24%下落し、2週間の実現ボラティリティは127%へと急上昇しました。その後の2週間は、短期的余波の中で、ダウ価格は前日より6%高、または6%安といった状態を維持します。

株式マーケットにおける歴史上の他の大きな暴落と同様に、暴落は史上最高値(ATH)の時点から発生しているのではなく、一定の相場の衰退期間があり、それによりボラティリティは大幅な急上昇以前に、少しずつ増大しています。10月末の大恐慌を前に相場は既にATHから21%も落ちており、短期的なボラティリティはわずか11%から81%へと上昇しています。

1929年から1932年の株式マーケットの下落においては、最初の動きの後、2週間のボラティリティは5か月間で127%から10%未満まで下がり、まず正常化しました。ボラティリティはその後再度上昇しましたがその後2年近くは100%を超えませんでした。しかしその頃、弱気なマーケットの最悪の部分が近づきつつありました。

ダウ平均: 1929~1931年

データ出所: Bloomberg

上のチャートでは、ボラティリティは不安定な相場で数週間増大した(オレンジ)後、急上昇し(赤)、その後、2日間の暴落を受けてマーケットの信認が高まると急激に低下(緑)しています。

1980年シルバーショック

1970年代の終わりから1980年代にかけて、ハント兄弟が銀の価格を操作しようと試みました。これはマーケットの「買占め」として最も有名なものの一つです。しかしこれはこの兄弟のトレード活動だけによるものではありませんでした。インフレが急速に進んでおり、貴金属によるヘッジには高い需要があったのです。1年前にはわずか6ドルでトレードされていた銀は49ドル以上という最高値に達しました。

劇的な価格上昇の間、1980年1月に終息した最後の価格上昇を含め、相場の大幅な急上昇のたびに、ボラティリティは急上昇していました。ボラティリティは、最初の売り相場の期間中は低下していましたが、1980年春にロングポジションの決済注文が多く出され、マーケットがパニック状態になると、記録的な水準近くまで急上昇しています。そこからは乱高下が続きましたが、2週間の実現ボラティリティは、240%への急上昇したわずか5か月後に、12%へと低下しました。

銀: 1979~1981年

データ出所: Bloomberg

このチャートの緑のボックスは、買い相場におけるボラティリティの急上昇を示しており、赤のボックスは売り相場によるボラティリティの急上昇を示しています。ボラティリティは銀の相場が下がっているときより上がっているときの方が上昇する傾向があることは明らかです。

ブラックマンデー – 1987年

1987年米国で株式相場が暴落した大きな要因は「プログラム売買」とされており、この種のテクノロジー/金融工学主体の暴落として初のものでした。しかし暴落前に、1920年以来見たこともないような膨大な過剰な投機が蓄積していました。これが株価の下落とボラティリティの大幅上昇の大きな原因の一つとなりました。

その1日で主要平均株価が20%以上も下落したのは、もちろん大きな驚きであり、予測の範囲を超えるものでしたが、他のほとんどの大きなボラティリティサイクルと同様に、これも唐突に発生したものではありませんでした。

上昇相場の最後の10%の間、2週間のS&P 500の実現ボラティリティは8%から15%に上昇し、上昇トレンドの不安定さの増加を示していました。ブラックマンデーまでに、SPXは最高値から既に16%も下落しており、ボラティリティは大幅に上昇し短期の値は25%になっていました。

ブラックマンデーの株価暴落と共に、短期的なボラティリティは130%を超え、その後低下して翌3月までに10%近くまで戻っています。

S&P 500: 1987~88年

データ出所: Bloomberg

相場がまだ上昇基調にある間にも不安感の上昇(オレンジ)がボラティリティの上昇を示しています。ブラックマンデーになると、ボラティリティは急上昇し(赤)、その後マーケットが安定すると下降しました(緑)。

2008年世界金融危機(GFC)

世界金融危機は、実質的に実体経済を犠牲にした金融業界の無責任な金融手法により引き起こされました。2007年から2009年の下落は、株価と経済の両方において、世界大恐慌以来最大の下落となりましたが、大規模なボラティリティの急上昇が水面下で準備中であるという警告がなかったわけではありません。

2008年秋に状況が本当に最悪となる前でも2週間のボラティリティは既に41%となっていました。そこから約5週間でS&P 500はさらに27%下落し、短期的なボラティリティは97%まで跳ね上がりました。この期間に広く観測されているVIX指数は36から80へと爆発的に増加しています。翌年にはボラティリティは正常化し、2週間の実現ボラティリティとVIXはそれぞれ20%と23になりました。

しかし弱気相場が始まる前の2007年の時点でさえ、他の多くの強気相場が終結を迎えようとしていたのと同じように、ボラティリティは少しずつ上昇し始めていました。S&P 500は2007年10月9日の高値までに年間累計で8%ほども上昇していますが、VIX自体は12から16という25%の上昇をしています。表面上すべては上手くいっているように見えた時期に、既にバスの車輪はぐらつき始めていたのです。

S&P 500: 2007~2008年

データ出所: Bloomberg

上のチャートを見ると、2008年の大幅上昇以前に、ボラティリティは全体的に上向きとなっていた(オレンジ)ことがわかります。パニックが天井を打ち(赤)、マーケットの信頼が戻ってくると、ボラティリティは徐々に低下していきます(緑)。

AUD/USD: 2008~2009年

データ出所: Bloomberg

話題を通貨へ戻すと世界金融危機で最大の被害を受けた一つがオーストラリアドル (AUD/USD)で、40%近い下落となり、数か月前までは一桁水準だった2週のボラティリティは80%まで急上昇しました。オーストラリアの中国との強力な輸出の結びつきは、世界不況中に新興経済の成長率が大きな打撃を受けると、コストが高いことが判明します。

この大打撃は青天の霹靂というわけではありませんでした。ボラティリティはオーストラリアドルの最終的な下落の数か月前から着実に上昇していたのです。短期的なボラティリティは2008年7月にはわずか5%でしたが、最終的に10月に80%まで急上昇する前には30%近くまで上昇していたのです。AUD/USDが底を打つと、ボラティリティはかなり急激に下がりましたが、2009年の最初の数か月の間にも徐々に下がりました。

EUR/USDやUSD/CADなどの他の通貨ペアも大きく打撃を受けましたが、AUD/USDほどのボラティリティの急上昇はありませんでした。これらの通貨ペアのボラティリティは「わずか」30~40%の上昇でしたが、これも通貨としては非常に高い水準です。

S&P 500 Eミニ フラッシュクラッシュ2010年

初めての大きなフラッシュクラッシュは2010年5月6日に発生しました。S&P 500 Eミニ先物が約7分間の間に6%以上下落し、その後15分以内にすべての下落分を取り戻したという事件です。

ロンドンに本拠を置くトレーダー、ナビンダー・シン・サラオ氏は、大量の注文をおこない、執行直前にキャンセルする「スプーフィング」で起訴され有罪とされました。

これは下落の一因となりましたが、マーケットはそもそも既に脆弱な状態でした。これはフラッシュクラッシュが発生する典型的なケースです。ボラティリティの視点から述べると、VIXはその前の週に15から25へ上昇しており、クラッシュの日に40を超えました。ボラティリティの上昇は止まらず、約3週間後に48で天井を打ちました。そこからボラティリティは典型的な形で2011年初頭まで下落し、その後上昇しました。

S&P 500: 2010年

データ出所: Bloomberg

S&P 500 Eミニのフラッシュクラッシュはいつものテーマを提示します。オレンジボックスは、株式はいまだ全体として上昇しているものの、ボラティリティの上昇でわかるように、水面下では不安が広がりつつある、といった期間を示しています。5月6日のフラッシュクラッシュの後、スパイクとボラティリティが高い状態が続きました(赤)。

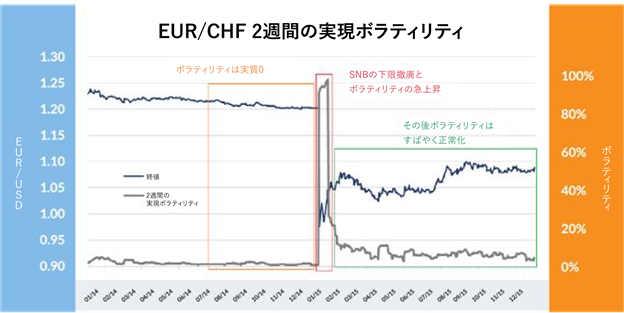

EUR/CHF急上昇2015年

ボラティリティの急上昇の中で、これは驚かされたものの一つです。スイス銀行(SNB)はそれまでEUR/CHF為替レートに下限を設定しており、それがマーケットで馴れ合いの感覚を生じさせ、中央銀行はこのレートの支持を続けるという「考え」を助長していました。そして、現実はそうではないことが明らかとなったのです。

スイス銀行が為替レートの下限を撤廃するとEUR/CHFは1.20から、気配値の筋にもよりますが、0.68まで暴落しました。短期的なボラティリティは事実上0から100%まで瞬時に跳ね上がりました。数日で上昇分のほとんどは取り返されましたが、ボラティリティが正常化するまで3か月を要しました。

EUR/CHF: 2014~2015年

データ出所: Bloomberg

スイス銀行が下限を設定していたため、ボラティリティはほぼ0まで低下していましたが(オレンジ)、下限が撤廃されると、マーケットは虚を突かれた形になり、ボラティリティは100%(赤)を超え、混乱が一段落してから復旧しました(緑)。

2016年ブレグジット

2016年6月のブレグジットの国民投票は予想外でした。英国がEU(欧州連合)を離脱することが賛成多数で可決されるとマーケットは打ちのめされました。結果が発表される直前までポンドは短期的な上昇基調にありましたが、GBP/USDは投票結果が出た日に8%下げて引けました。その後2週間の実現ボラティリティは46%を超えました。

これは発生することがわかっていた事象であり、予想して事前にボラティリティが増大していたことは驚きに値しませんが、ボラティリティは先行きが怪しいことを警告していたのです。国民投票の1か月前に2週の実現ボラティリティはわずか6%から16%以上へと増大しています。これはマーケット参加者が潜在的な結果を重視していたためですが、警告にもかかわらずマーケットは完全な準備が整っていませんでした。

ブレグジット国民投票の後、ボラティリティは当初わずか1か月ほどで46%から16%へと急下降し、その後6週間で7%前後へと正常化しました。その数か月後の10月にポンドのフラッシュクラッシュがあり、ボラティリティは瞬間的に急上昇しました。

GBP/USD とボラティリティチャート

データ出所: Bloomberg

上図では、ボラティリティはブレグジットの国民投票結果を予想して上昇し(オレンジ)、その後ブレグジットの国民投票の結果に驚いて急上昇し(赤)、直後に落ち着いています(緑)。

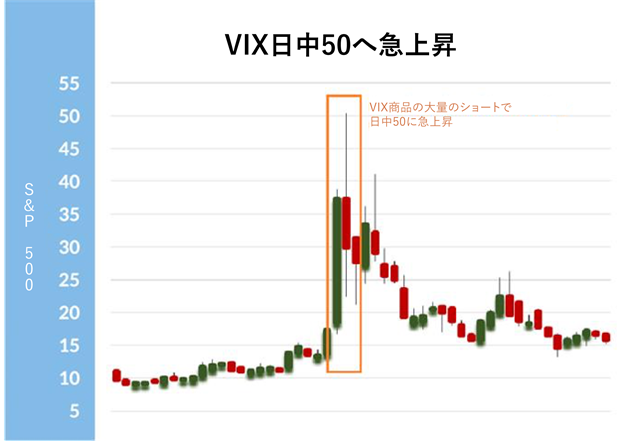

VOLPOCALYPSE(ボラティリティの黙示録) 2018年

2018年2月の「ボラティリティの黙示録(Volpocalypse)」は、1987年の大暴落ほど劇的でもなければ損害をもたらすこともありませんでしたが、これも突如として起こったものではありません。2017年の終わりの数週間、米国株式は支えきれない形で上昇しボラティリティも一緒に上昇しました。2週間の実現ボラティリティは9月末にはわずか3%だったものが2018年1月のピークには8%付近まで上昇していました。

1月末に株価が天井を打った後、相場は下落を始め、1週後には指数が急落し、ボラティリティは急上昇しました。ダウは10分間程度のスパンで4%のフラッシュクラッシュを経験しました。

幅広い株式マーケットのボラティリティを測るVIXは、極めて異常な上昇を示しました。これは相場が、VIXの水準に直接投資する先物、オプション、ETFのマーケットを通じて、低水準のボラティリティへの大きな買いをおこなったためです。これはVIXの大げさな動きを招き、日中に50まで達しました。多くのボラティリティの急上昇と同様に、これも以前の状態に戻るまでに数か月を要しました。

S&P 500とVIX: 2018年

データ出所: Bloomberg

上図では、急上昇相場の最終局面で相場が不安定になるにつれボラティリティが上昇を始め(緑)、相場が弱くなるにつれさらに上昇し、株価が急落すると急上昇し(赤)、その後、正常化の期間となった(オレンジ)様子を示しています。

VIXが日中に50に達する

データ出所: Bloomberg

日中のVIXの急上昇は、実際の株式マーケットが「通常」の状態の下落でもたらすものよりはるかに大きく、これは大量のVIXのショートがその加熱に加担したものでした。