米ドル、米ドル指数、中国、CSI 300、中国人民銀、原油、金、ジャクソンホール - トーキングポイント

- 米ドルは、中国の利下げが重しとなる前に高値を更新

- 中国人民銀行による利下げ実施は見込まれていたが、予想外の内容も

- 25日からジャクソンホールに注目が集まる。米ドルは上昇トレンドを再開するのか?

トレードに役立つメール配信サービス

DailyFXからタイムリーで国内外のマーケット情報を受け取ることができます。

中国人民銀行(PBOC、中央銀行)が22日、利下げに踏み切ると、米ドル相場は5週間ぶりの高値から下落した。

PBOCは最優遇貸出金利(ローンプライムレート、LPR)の期間1年物を3.7%から3.65%に、5年物を4.45%から4.30%にそれぞれ引き下げた。双方とも10ベーシスポイントの引き下げを見込んでいた市場予想とは若干異なる動きとなった。

この動きにより、中国のCSI300指数と香港のハンセン指数は上昇したが、他のアジア太平洋諸国の株式は弱含みの展開となった。コモディティ相場と資源需要に敏感に反応する豪ドルとニュージーランドドルも上昇したが、米ドルは売り圧力にさらされた。

今回の利下げは、中国の厳格な「ゼロコロナ」政策と不動産市況の悪化による経済的な逆風が続く中、実施された。住宅ローン金利に連動している5年物を15ベーシスポイントと、他年物に比べてより大きく下げたのは、相次ぎ債務不履行(デフォルト)に陥っている開発業者が融資を受けやすくし、不動産市場の安定化を図るためと見られる。

最近の渇水により水力発電の出力が不足していることも、経済活動の停滞に拍車をかけている。

工業都市である四川省は、特に電力不足の影響を受けている。同省における工業用電力の使用制限措置は20日から25日まで延長された。

22日アジア時間の原油先物相場は下落している。イラン産原油供給が拡大し、ロシア産原油の減少分を相殺するのではとの思惑が広がり、売りを誘った。ブレント先物は1バレル=95.50米ドルを割り込み、WTI先物は90米ドルを下回って推移している。

22日の金先物相場は、先週の流れを引き継ぎ、週明けも米国債利回りが数ベーシスポイント上昇したことを受け、下落し続けている。本稿執筆時点では、1オンス=1,744米ドル前後で取引されている。

市場の注目は、25日から始まるジャクソンホール会合(カンザスシティ連銀主催の年次シンポジウム)だ。昨年の今頃、米連邦準備制度理事会(FRB)は加速するインフレを一過性のものとみなしていた。今年は、目を覆いたくなるような高インフレが定着しつつあることに警鐘を鳴らしている。

FRBがインフレ率を目標の2%前後に戻す決意をどの程度固めているのかを示す手がかりとして、その表現が注視されることになる。過去の会合でも、市場における金融政策の予想に大きな影響を与えた。

恐らくは、9月の米連邦公開市場委員会(FOMC)で具体的に何が表現されるのかを示すのではなく、より大局的な見解が示されることになるだろう。

米国の先物相場の動きは、現物市場で軟調な取引で開始されることを示唆している。

シカゴ連銀の全米活動指数は本日22日に発表予定である。

経済指標カレンダー全体はこちらでご覧いただけます。

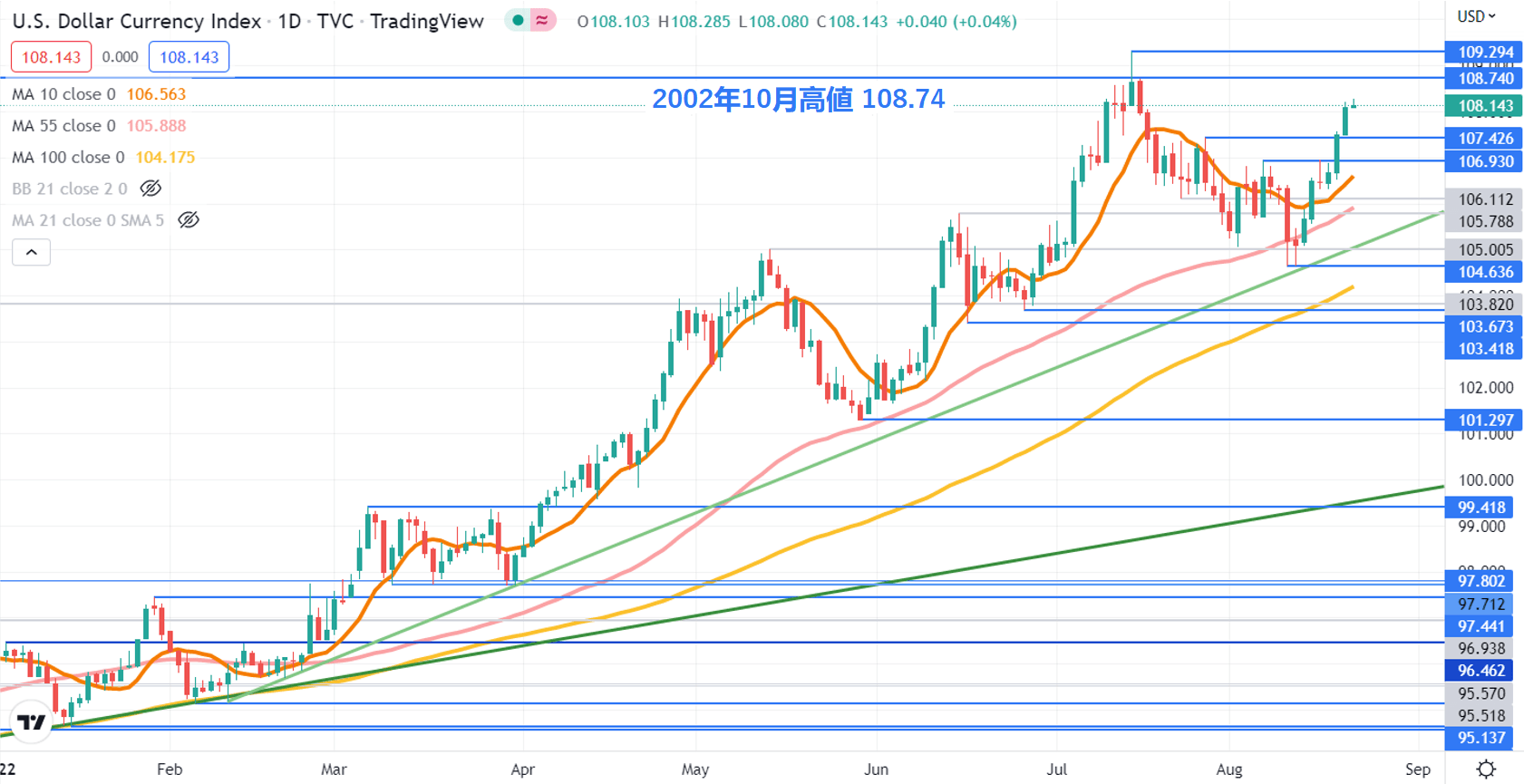

米ドル指数(DXY)のテクニカル分析

米ドル指数(DXY)は最近付けた2つの高値を上回り、20年ぶりの高値となる109.30に向け、勢いを取り戻しているように見える。この水準は、上値抵抗線となる可能性がある。

いくつかの単純移動平均線(SMA)が上昇を続けつつも、指数は下回っているという状況が、強気のモメンタムを下支えしているようである。

下降局面では、107.43と106.93のブレイクポイントが下値サポートとなる可能性がある。

資料:TradingView

--- DailyFX.com ストラテジスト ダニエル・マッカーシー著

マッカーシー氏に連絡するには、Twitter で @DanMcCathyFX までお願いいたします。