- 先週のNYダウ、ナスダック100、S&P 500は数歩後退

- FRB高官の発言と予想より強い内容だった米小売売上高が、FRBのタカ派姿勢を強調

- 米感謝祭で流動性は低下するが、ボラティリティは低く抑えられるか?

先週の米国株式相場は、10月から続く最近の上昇の勢いが鈍化し、全体的に弱含みの展開となった。大型優良企業銘柄を中心に構成されるダウ工業株30種平均は横ばいだった一方、ハイテク株の多いナスダック100指数は1.18%下落し、S&P 500種株価指数は0.74%安となった。

先週の株式市場では、米連邦準備制度理事会(FRB)高官の発言が大きく注目され、その他、いくつかの注目すべき米国経済指標、さらに英国の政府予算案にも関心が向いた。前者については、FRB高官らが、引き締めペースは鈍化しても、さらなる引き上げが必要である可能性が高いと強調した。セントルイス地区連銀のジェームズ・ブラード総裁は、金利を最低でも5%にしたいとの考えを示す、注目すべきコメントを発表した。

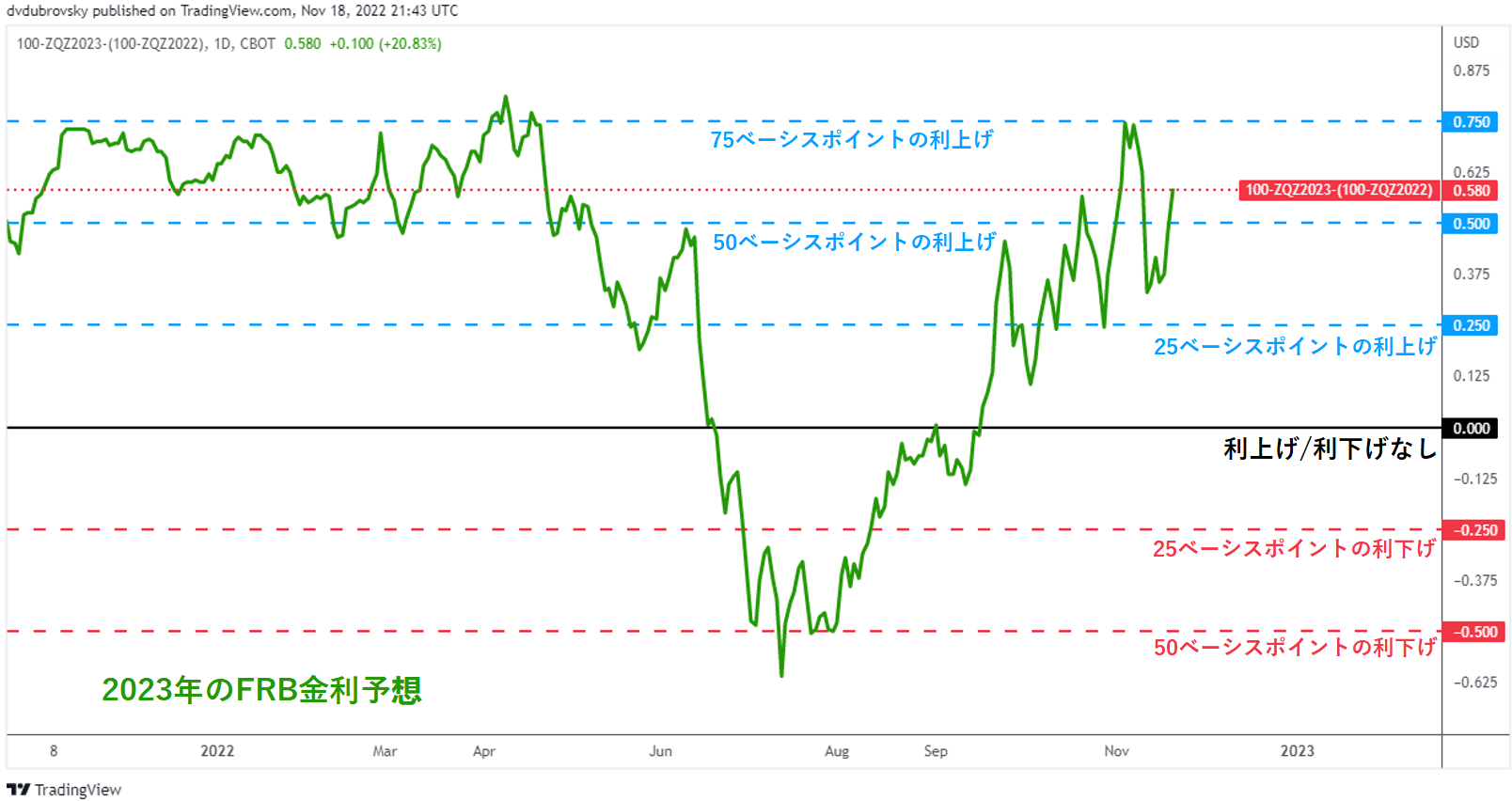

10月の米小売売上高は予想を上回る結果となった。金利上昇に直面しているにもかかわらず、米消費が堅調であることが引き続き、示唆された。こうしたことから、市場は2023年のFRB利上げ予想を上方に見直した。下図は、市場の予想が、来年、少なくとも50ベーシスポイントの利上げ実施の水準に戻ったことを示している。この動きは、ダウ平均とナスダック100指数の動きに温度差があることも説明している。

2023年のFRB利上げ予想

資料:TradingView

感謝祭の休日は流動性が低下するが、ボラティリティはどうなるか?

米国株式市場は、感謝祭休暇のため、今週は取引量が少なくなる。市場は24日だけ休場となるが、休場の前後両日ともに取引は減少することが予想される。これは流動性が低いことを意味するが、ボラティリティが低いことも意味するのだろうか。今週は、23日の米連邦公開市場委員会(FOMC)の議事要旨公表以外、特に重要な米経済指標の発表はなさそうだ。

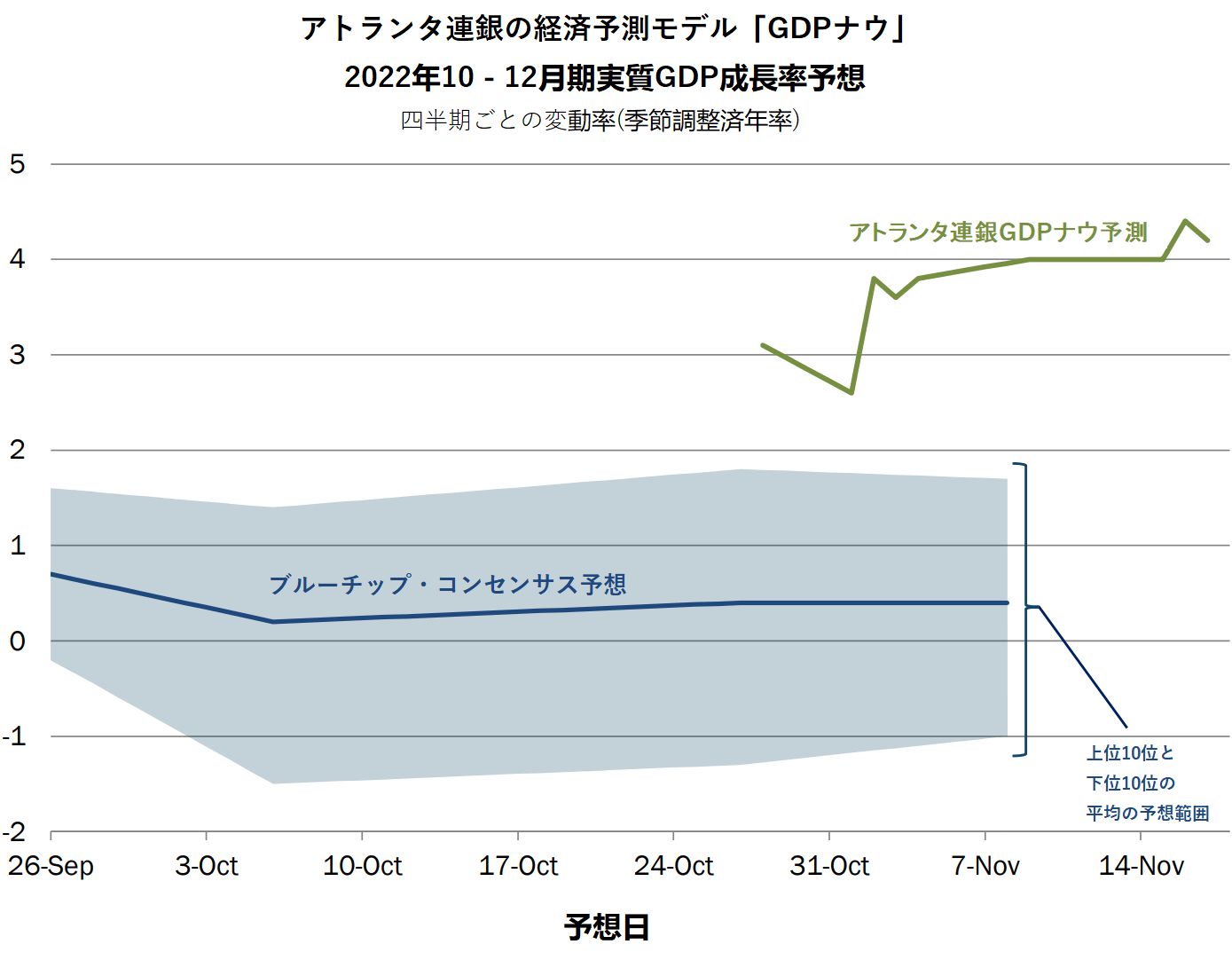

FOMC議事要旨では、この先、利上げペースは鈍化したとしても、引き締めの必要性は引き続き強調される内容となるかもしれない。もちろん、議事要旨は相場を動かす重要な要因となるが、今週は市場参加者が少なく、その動きが顕著に現れないかもしれない。しかし、アトランタ地区連銀の経済予測モデル「GDPナウ」(下図参照)を見ると、10月以降、推計値が徐々に上昇していることがわかる。

最新の推計値では、2022年10-12月期の実質国内総生産(GDP)成長率予想は4.2%(季節調整済年率)となっている。これが現実のものとなれば、金利が急騰しても経済の底堅さが続くことになる。結局のところ、FRB政策転換への期待は後退したままかもしれない。したがって、米国株式について強気の見通しを示すことは依然として困難である。

アトランタ地区連銀の経済予測モデル「GDPナウ」の予測

資料:ブルーチップ・エコノミック・インディケーターズ、ブルーチップ・ファイナンシャル予測

--- DailyFX.com シニアストラテジスト ダニエル・ドゥブロスキー著

ドゥブロスキー氏に連絡するには、Twitter で @ddubrovskyFX までお願いいたします。