米国株見通し

8日の米国株は下落。先週金曜の流れから上昇する形で始まったものの、その後は下落に転じ、通常よりもボラティリティの高いセッションとなった。主要な株式指数は8日の取引開始時に大きく上昇したものの、その後、米国株式の時価総額で11番目に大きいエヌビディア(Nvidia)が収益見通しの大幅な引き下げを発表すると、上昇から一転、下落に転じた。

結局、S&P 500種株価指数は0.12%安の4,140で取引を終了、IT株と金融株の下げが目立った。一方、ナスダック100指数は、6.3%安となったエヌビディア株の急落に足を引っ張られ、1.4%もの上昇分を帳消しにし、0.37%安の13,159で引けた。

ニューヨーク連銀の最新調査で、米消費者の1年後、3年後、5年後のインフレ期待がいずれも大幅に低下したことが明らかになった。当初は物価が家計に影響を及ぼしつつあるとの米連邦準備制度理事会(FRB)の懸念を和らげるとの見方から株式投資家のセンチメントは改善したが、最終的には物価面での好材料よりも経済活動の鈍化に対する懸念の方が強く、相場を押し下げた。

世界の半導体大手の1つであるエヌビディアが、GPU(画像処理半導体)の販売落ち込みに伴う売上の急減により、2022年5-7月期の売上高が予想(81億米ドル)を17%下回る前四半期比約19%減の67億米ドルになるとの見通しを示した。このことから市場では、経済の健全性に対する懸念が強まった。

特有の構造的な景気循環のある半導体業界での需要の冷え込みは、40年来の高インフレに直面している個人消費の鈍化に伴い、国内総生産の減速が続くことを示唆している。見通しは極めて厳しいが、米国経済はまだ崖っぷちに立たされているわけではなく、米雇用の堅調な回復にも支えられ、急速な景気悪化はまだ避けられるだろう。

ハードランディングを回避するために、FRBはいずれ、積極的な金融引き締めのペースを緩める必要があるかもしれないが、その時期はまだ不明であり、消費者物価の動向によって決められると言っても過言ではない。10日に米労働統計局が発表する7月のインフレ率を見れば、インフレの現状がより明確となるだろう。

7月の消費者物価指数(CPI)は前月比0.2%上昇と見られている(6月は同1.3%上昇)。この結果、前年同月比では前回6月の9.1%上昇から8.7%上昇に緩和されると予想され、方向性は改善されそうである。それでもFRBの物価目標である2%を4倍以上、上回る極めて高い数値であることに変わりはない。いずれにせよ、消費者物価指数が低下するほど、センチメントは上向き、特にハイテク株や成長株など株式には好材料となる。

| 変動 | ロング | ショート | 建玉 |

| 日次 | 1% | -1% | 0% |

| 週次 | 15% | -13% | -1% |

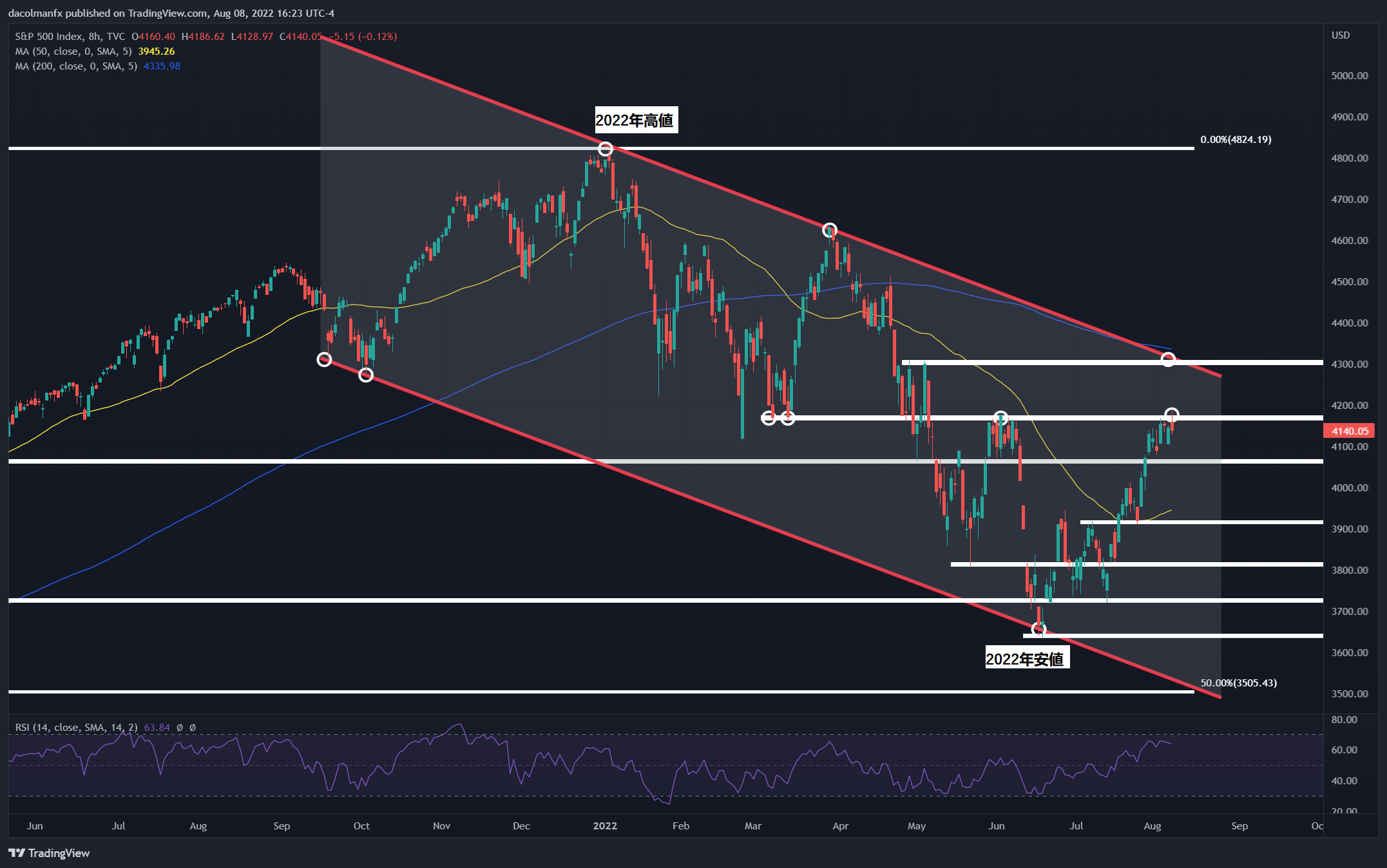

S&P 500テクニカル分析

S&P 500種指数は、弱気と強気が拮抗している綱引き状態のまま、ここ数日、重要な上値レジスタンス(4,160-4,175)付近にとどまっている。今後数日間は、値動きが目先の方向感を決めるきっかけとなる可能性があるため、このテクニカルエリアを注視する必要がある。

想定されるシナリオとしては、4,160-4,175を決定的に上抜けると、買いの動きが再開し、4,300近辺のチャネルレジスタンスラインに向けて上昇するというもの。一方、売り手の勢いが戻り、現在の水準から反転した場合は、最初のサポートは4,065となりそうだ。さらに下げ幅を拡大した場合、サポートの焦点は3,920に移る。

S&P 500テクニカルチャート

資料:TradingView

トレーダーのための教育ツール

- まだ始めたばかりですか? 自信をもって取引をできるようになるためにビギナーズ向けトレーディングガイドをダウンロードしてください。

- 成功しているトレーダーの特長はこちらからご覧いただけます。

--- DailyFX.com マーケット・ストラテジスト ディエゴ・コルマン著