米国株式市場 – トーキングポイント

- 世界的な景気後退懸念と金融安定化に伴うリスクを背景に、S&P 500とナスダック100は下落が続いている。NYダウは小幅な反発でトレンドに逆らっている

- 英中銀のベイリー総裁が緊急国債買い入れ措置は終了と明言

- 12日の米PPIとFOMC議事録の発表に注目が集まる。米CPI発表は13日

11日の米国株式指数は下落。国際通貨基金(IMF)がロシアによるウクライナ侵攻や高止まりするインフレ、中国の経済活動の鈍化などにより、世界経済は23年に景気後退に入る可能性が高いと警告を発したことを受け、景気後退への懸念が高まった。株価は一進一退の動きだったが、米国債利回りが大きく上昇し、これまでの下落分を帳消しにすると、株式相場は売り優勢となり、下げ幅を拡大した。

IMFと世界銀行は、世界経済の大部分が来年には景気後退に向かうと指摘し、金融環境の引き締めが景気に打撃を与えるリスクについても言及した。IMFは、多くの国の2023年の成長率見通しを引き下げ、「最悪期はこれから」と強調した。また、中国では不動産危機が深刻化しており、銀行や地方政府、企業にまで影響が及ぶリスクが高まっていると指摘した。 米国に関しては、2022年に1.6%、来年は1.0%という小幅な成長率を見込んでいるが、ドイツやイタリアなどの国々の成長率は2023年に縮小すると予測している。

11日の米国株式市場の寄り付きでは、これらの悲観的な見通しを背景にリスク資産を買う動きは手控えられたが、ニューヨーク連銀が同日発表した9月の消費者期待調査と米連邦準備制度理事会(FRB)高官らによる発言が、取引終了前に市場にやや安心感を与えた。

ニューヨーク連銀が発表した9月の消費者期待調査では、今後1年間の家計消費支出が6%増と、8月(7.8%増)から大幅に低下している。インフレについては、消費者は短期的には物価上昇圧力が弱まるものの、中期的には高止まりすると見ている。また1年後のインフレ率は5.4%と見ており、8月の5.7%から低下し、過去12カ月間で最も低水準となった。

11日の米国株式市場でS&P 500種株価指数は前日比0.65%安、ナスダック100指数は同1.24%安と下落したが、ダウ工業株30種平均はこの流れに逆らい、0.12%高と小幅反発した。S&P 500種指数を構成する11セクターのうち、4セクターが上昇した。不動産、生活必需品、ヘルスケアがプラス圏で取引を終え、通信サービスと情報技術セクター(テクノロジー企業銘柄)が下げを主導した。

テクニカル分析見通し

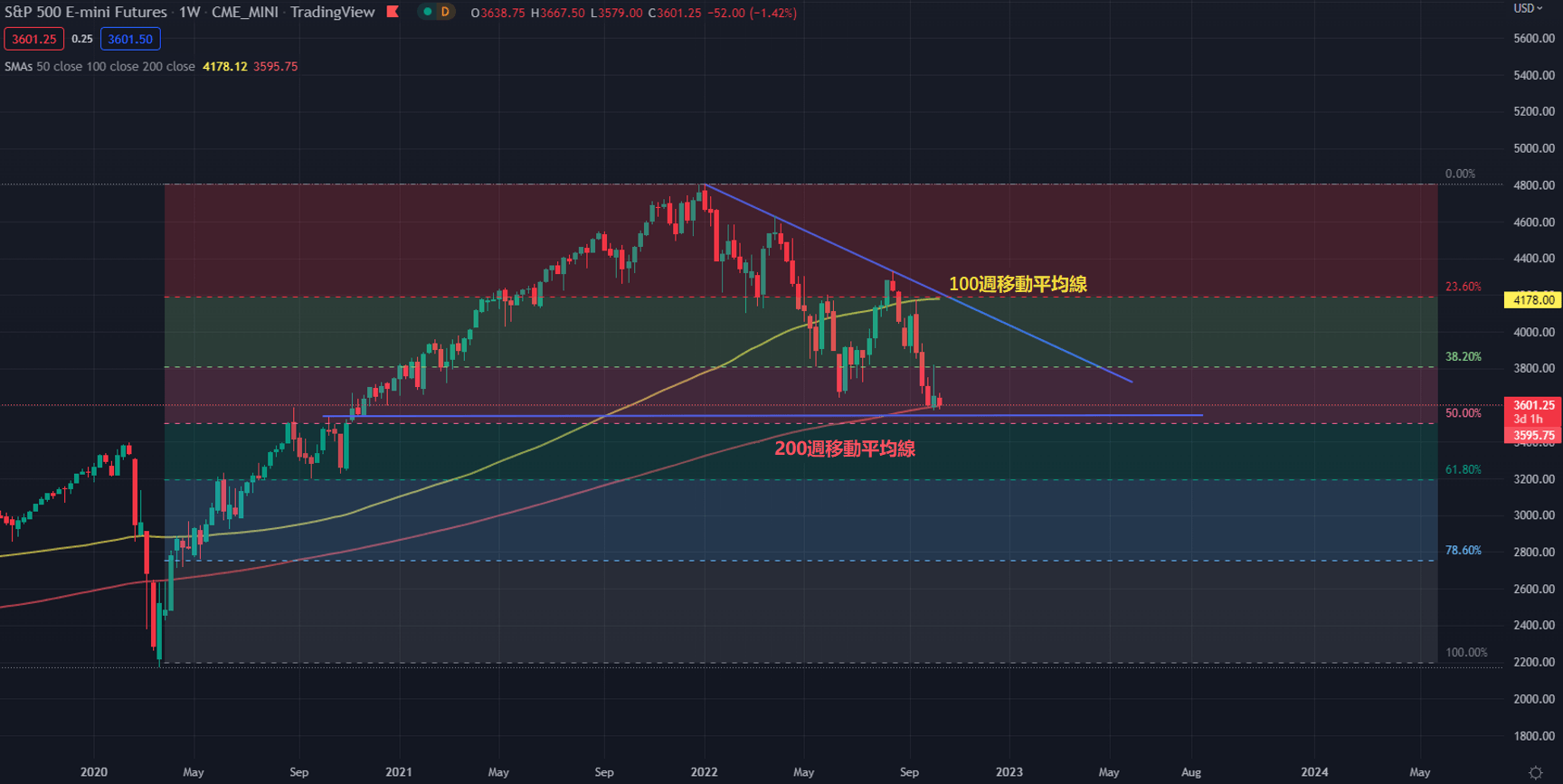

テクニカル面では、S&P 500種指数は、10月の最初の2日間は、第3四半期のリバランス(四半期ごとの投資比率調整)の影響もあり上昇したが、その後は5日続落した。11日は、フィボナッチ・リトレースメント50%の水準、200週移動平均線が収束する重要なサポート水準である3,600を下抜けした。この日の安値は3,579だった。もし、週足が終値で3,600を下回れば、次のサポートは3,540付近と思われる。

S&P 500 (ES1) ミニ先物 週足チャート

資料:TradingView

今後は、12日の米連邦公開市場委員会(FOMC)議事録と米生産者物価指数(PPI)の発表に注目されたい。13日に発表される9月の消費者物価指数(CPI)も注目度が高い。14日からは第3四半期の決算シーズンが本格化する。

| 変動 | ロング | ショート | 建玉 |

| 日次 | 1% | -1% | 0% |

| 週次 | 15% | -13% | -1% |

トレーダーのための教育ツール

- まだ始めたばかりですか? 自信をもって取引をできるようになるためにビギナーズ向けトレーディングガイドをダウンロードしてください。

- 成功しているトレーダーの特長はこちらからご覧いただけます。

--- DailyFX.com リサーチチーム セシリア・サンチェス-コロナ著