日本円、米ドル/円、日銀、FRB、インフレ、イールドカーブ・コントロール、スタグフレーション - トーキングポイント

テクニカル分析入門

テクニカル分析について

推薦者: Daniel McCarthy

日銀はイールドカーブ・コントロールと金融政策を全般的に現在のスタンスで維持するとしており、日本円は今後、政策上の問題に直面するだろう。

日銀は今週金曜日に開催される会合に向けて、会合内容の精査に入っていることだろう。

中央銀行は、将来の需要を前倒しにする(緩める)、あるいは需要を先送りにする(引き締める)ために、金融政策を緩めたり引き締めたりすることができる。このような政策の変更は、現在のインフレ率と予想インフレ率の両方を管理することが目的である。

現在の世界的なインフレの高まりは、ほとんどが供給主導型であるが、中央銀行の現在の超金融緩和政策により、消費者は他の場合よりも高い価格を支払う形になっている。

いずれにせよ、経済活動が低調なまま30年目に突入した日本では、成長率が上がらないという結果になっている。最新のデータでは、年率換算の国内総生産(GDP)は前年比で0.5%減少、消費者物価指数(CPI)総合は前年比2.4%増加となっている。

スタグフレーションは富を破壊するものであり、それは日本に到来している。懸念されるのは、インフレがさらに加速する可能性があることだ。世界の他の国々はもっとずっと早いペースでの物価上昇に直面しており、先週、日本の生産者物価指数(PPI)は5月末までで前年比9.1%の上昇を示した。

企業は、生産コストの上昇を転嫁するか、利ざやを圧縮して収益を低下させるか、あるいは赤字に転落するか、いずれかの選択を迫られている。どのシナリオにしても経済を弱体化させる。

その上、ここ2ヶ月間で円安が大きく進んだ。これは、輸入品がより高価になるため、輸入インフレを引き起こす可能性もある。

円安の利点は、海外のバイヤーにとって日本からの輸出品が安くなるため、国内経済が活性化することである。これは、日本の政策立案者が望んでいることである。

中央銀行の政策は、ファンダメンタルズの裏付けがあるときに最も効果的に機能する。インフレ率が上昇せず、低下するようであれば、日銀は超緩和的なスタンスを継続することができるかもしれない。インフレが加速し始めれば、日銀が超緩和姿勢を維持することはより困難になり始めるだろう。

オーストラリア準備銀行(RBA)は、昨年終盤に事実上イールドカーブ・コントロールを停止せざるを得なくなった。RBAは資産を捨てることを厭わない市場から、どんどん資産を蓄積していった。その結果、RBAがイールドカーブのターゲットを設定した発行済み国債の50%以上を保有するに至った。

日銀も同じような局面に直面する可能性があり、今週末の会合で話題に上るかもしれない。それまでは、水曜日のFRBの会合が市場の焦点となり、その間は米ドルの変動に注目が集まるかもしれない。

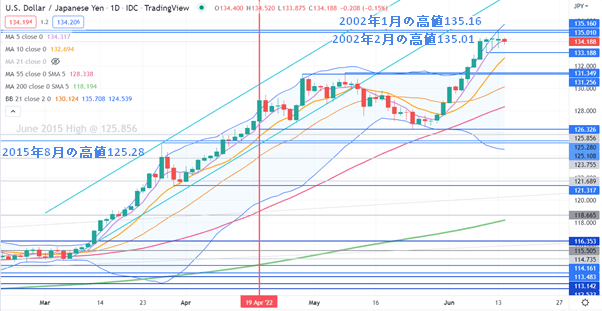

米ドル/円 テクニカル分析

昨日、米ドルは円に対して24年ぶりに高値を付けたが、取引時間中に2020年時の高値である135.16をかろうじて上回る135.19を付けるにとどまった。

テクニカル面では、終値が2020年の高値を超えなかったため、高値の更新には至らないとの見方もある。いずれにしても、再度上値を狙う動きがある場合、135.20付近までが抵抗線となる可能性がある。

先週は、21日単純移動平均(SMA)の上限バンドを上回り、ボリンジャーバンドをベースとした。その後はバンド内に戻っており、これは反転の可能性を示唆していると言えるかもしれない。

下値支持線は直近安値の133.19か、更に安値水準となる131.25- 131.35の範囲のブレイクポイントになる可能性がある。

米ドル/日本円 トレーディング・ビュー

--- DailyFX.com ストラテジスト ダニエル・マッカーシー著

マッカーシー氏に連絡するには、下のコメント欄を使用するか、Twitter で@DanMcCarthyFX までお願いいたします。