ファンダメンタルズ分析による2023年第2四半期米国株の見通し:SVB破綻、FRBとマーケットはどちらが正しい?

米国株2023年第1四半期の概要:SVB破綻の波紋とFRBの対処

2023年第1四半期のウォール街のパフォーマンスには、同じ株式指数の間で乖離があった。ハイテク株中心のナスダック100が先行し、優良銘柄で構成されるダウ平均はアンダーパフォームとなった。ダウに対するナスダックの比率は急上昇し、8月以来初の高水準を記録した。

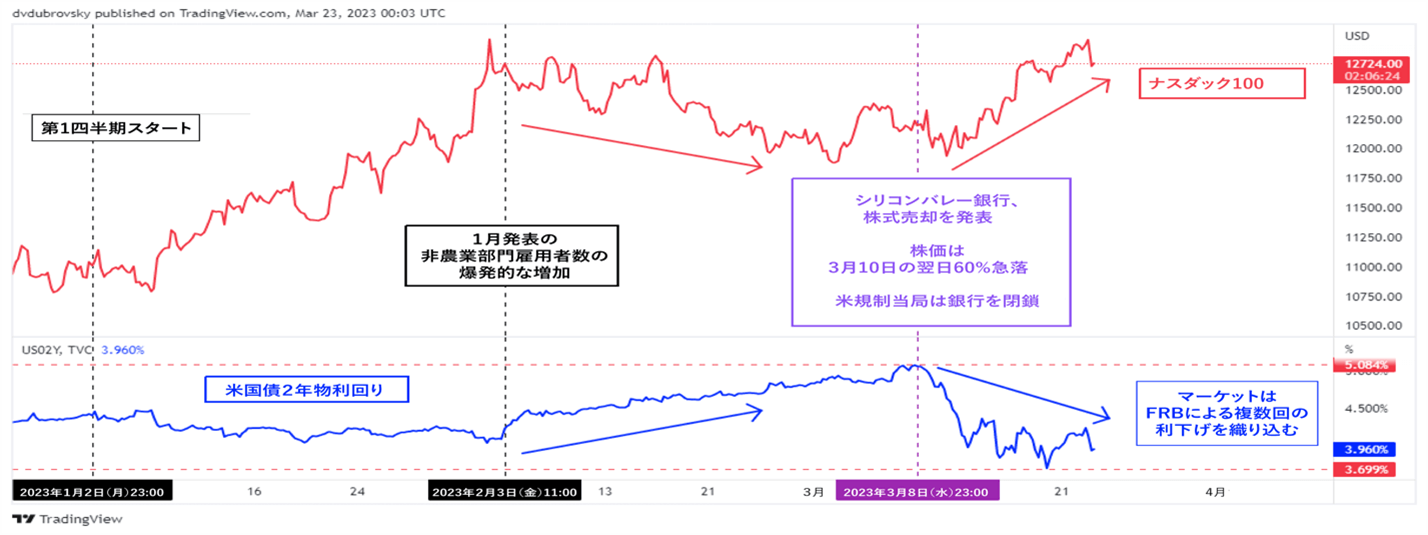

3月上旬に起きたシリコンバレー銀行(SVB)の破綻は、米国の経済活動の回復というテーマの高まりに暗い影を落とした。下のグラフは、1月に発表された爆発的な増加をみせた非農業部門雇用者数が大きな話題となった後、ナスダックが2月にピークに達したことを示す。

その後、ダウが下落すると同時に、FRB(米連邦準備制度理事会)による金融政策がますますタカ派に傾くと予想された時期には、2年物国債利回りが上昇してナスダックは下落した。それから間もなくして、SVBの破綻が起こった。これによりマーケットは今年後半の利下げを一気に織り込み、短期国債の利回りは急落した。

米国政府がSVBの預金者保護に乗り出したことで、マーケットの不安定性は沈静化したようにみえる。マーケットの「恐怖指数」であるVIX指数は低いままだ。しかし、ハト派的な政策への期待は維持され、利上げに敏感なハイテクセクターは将来的に借入コストが低下する可能性があるという見込みを享受するとみられている。

株式相場見通し|2023年第2四半期のガイドブック【完全版】をダウンロードするには以下のバナーをクリックしてください。

ナスダック100 第1四半期:タイムライン

TradingViewでチャート作成

FRBとマーケットで異なる金利の予測

FRBは3月、金融引き締めを進めた。政策金利は25bp引き上げられ、誘導目標は4.75%~5.00%とされた。ジェローム・パウエル議長は定例の記者会見をおこない、政策担当者が今年利下げをおこなうケースはないと考えていることを示した。これにより、中央銀行はマーケットとは異なる見解であることが分かった。

次のチャートを見ると、マーケットの予想と比較してFOMC(米連邦公開市場委員会)のドット・プロット(FOMCの各メンバーによる将来的な政策金利水準の予想)の中央値がどうなっているかがわかる。手短に言えば、FRBは今年の金利に変化はないとみている一方、オーバーナイト・インデックス・スワップ(OIS)では、今年末までに100bp近く引き下げられるとみられている。このことは、株式マーケットにとって興味深い第2四半期となることを予感させる。

SVBはFRBの政策予測にどのような影響を与えたか?

米国株の今後は経済指標に注目

FRBとマーケットの間に激しい乖離があることは、結局このふたつのうちのどちらかが間違っていることを意味する。もしマーケットが間違っているなら、ナスダック(そして株式全般)は利下げ観測が価格から排除され、非常に弱い相場となるだろう。一方、FRBが間違っていた場合、株価は上昇を続けることができるだろうか?

もしFRBが間違いであれば、経済は困難に見舞われる可能性がある。全ての不況はそれぞれ異なるが、私がおこなった調査によれば、歴史的に見て1969年以降、米国の景気後退期の最初の3カ月間はS&P 500が平均で7%下落している。

そういったことを考慮すると、米国経済がSVB破綻の余波をどのように吸収するかは継続的なデータのみが語ることができるのだろう。それが第2四半期の課題である。ひとまず、SVB破綻後のインフレ期待がどのように推移してきたかを見てみよう。

下のチャートは、週足の2年と5年のブレークイーブンインフレ率(期待インフレの指標)である。2020年の世界的なパンデミック到来のもとで、これらがどのように変化してきたかがわかる。世界経済が停止していく中、マーケットは不況の結果であるデフレスパイラルにあることを想定し始めた。

少々の下落は生じているが、SVB破綻後におけるブレークイーブンインフレ率の同様の下落は3月の政策金利発表まで起こらなかった。それが当面のFRBの自信を支えているのかもしれない。しかしながら、中期的なCPI(消費者物価指数)の予想がさらに低下すれば、今後の経済危機の兆しの強まりであるといえるだろう。

SVBはインフレ期待にどのような影響を与えたか?

出所:Bloomberg チャート作成:ダニエル・ドゥブロフスキー