S&P 500とFTSE 100の分析とニュース

- S&P 500 | 株式マーケットのセンチメントは依然として弱気

- FTSE 100 | 近々公表予定の英国統計データ

S&P 500 | 株式マーケットのセンチメントは依然として弱気

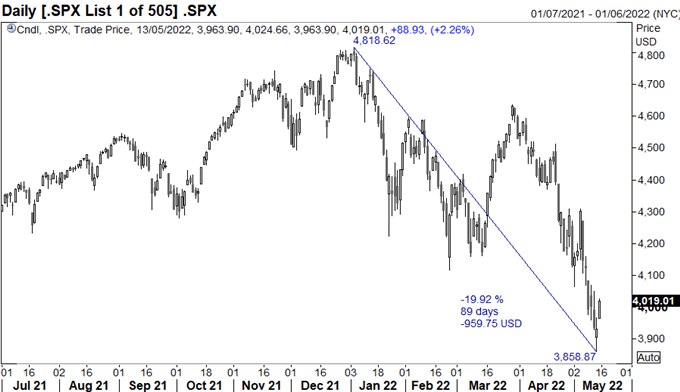

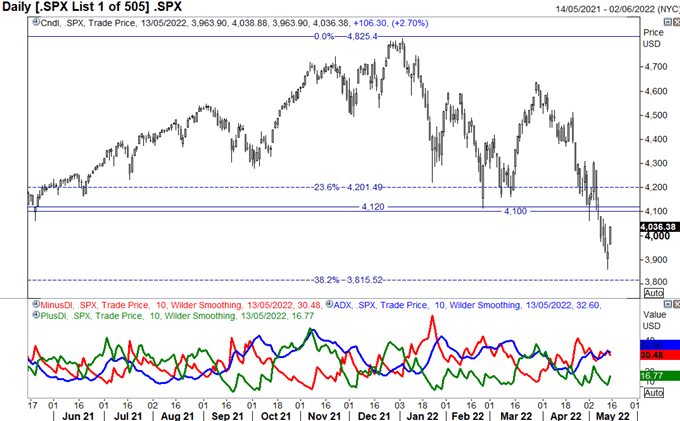

S&P500は、今週末のショートスクイーズ(踏み上げ)で、定義上の弱気相場(最高値から最安値までの下落率が20%以上)を回避しました。とはいえ、今週発表されたCPI(消費者物価指数)が顕著に示唆するように、インフレ率は長期にわたり高止まりする可能性があることから、S&P500は下落リスクを残したまま推移していくでしょう。

「定義上は」弱気のマーケットではありません

FRB(米連邦準備理事会)はマーケットの関心事となっている75bpsの利上げの可能性を若干後退させましたが、パウエル議長は「データを根拠にその必要があると判断すれば更なる利上げもある」と述べていて、今週発表されたCPI(消費者物価指数)もこの発言を後押しするものとなっています。同時に、マーケットでは中国や欧州で成長エンジンが失速し始めると、FRBは景気後退局面で利上げをおこなう可能性があるという見方が広がっています。また、中国がゼロコロナ政策から脱却する兆しや、ロシアとウクライナの停戦が実現する可能性が見え始めるまでは、悲観的な見通しが続くでしょう。テクニカル分析上、レジスタンスラインは4100、サポートラインは3850に位置しています。

| 変動 | ロング | ショート | 建玉 |

| 日次 | 1% | -1% | 0% |

| 週次 | 15% | -13% | -1% |

S&P 500日足チャート

出所: Refinitiv

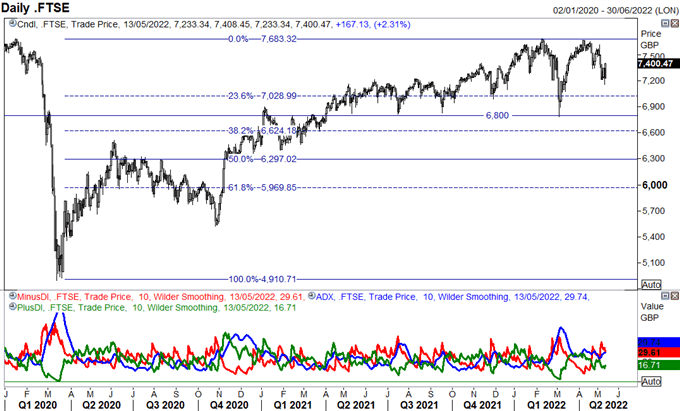

FTSE 100 | 近々公表予定の英国統計データ

インフレ圧力と経済活動の鈍化がマーケットの主な懸念材料となり、FTSE100は今週も不安定な推移を見せました。その一方で、週の終わりが近づくにつれて、このような状況にもかかわらず、FTSE100は緩やかに回復し、一週間の下落幅の大部分を取り戻す展開となりました。そして、マーケットを悩ませている多くのリスクがまだ緩和されない状況を踏まえると、この上昇局面が短期のみならず中長期的にも維持されるのかどうか注目されます。

来週は、マーケット関係者が注視する英国の主要経済指標が数多く公表される時期と重なります。まず、4月のインフレ率については、Ofgem(英国ガス・電力市場局)がエネルギー価格の上限を引き上げたことを考慮すると、重要なインフレ率(「所有者が居住する住居費を含む英国の消費者物価指数 (CPIH)」のことで要約ページに記載される指標)は9%に達すると予想されており、英国の消費者が直面している生活費の圧迫がさらに浮き彫りにされるでしょう。その一方で、BOE(イングランド銀行)のタカ派(利上げ支持者)は積極的な利上げの根拠として堅調な賃金の上昇に言及していることから、おそらく雇用統計がより重要になるでしょう。そのため、労働市場に減速の兆しが見られれば、金利マーケットは再びハト派(利下げ支持者)寄りのレートになっていくでしょうが、マーケットは政策金利が今年いっぱいは2%で推移すると見ているため、FTSE100は比較的高い水準を維持しています。レジスタンスラインは7450-60(20DMA先行移動平均線付近)、サポートラインは7200(週足安値)に出現しています。

出所: DailyFX

FTSE 100日足チャート

出所: Refinitiv

| 変動 | ロング | ショート | 建玉 |

| 日次 | -30% | 25% | 2% |

| 週次 | -44% | 44% | 0% |