※2023年3月1日17時44分更新

米国債利回り、ドル - 見通し

- 米国債利回りの上昇には陰りが見え始めている

- 重要な米経済指標の発表を控え、米国債利回りは主要なレジスタンスを試している

- 米国債利回りの見通しおよび注目すべき手掛かりとは?

重要な米経済指標の発表を前に、米国債利回りの最近の上昇には陰りが見え始めている。

今月発表された米経済指標が予想外に好調で、経済サプライズ指数は昨年4月以来の高水準まで上昇した。これを受け、市場では米連邦準備制度理事会(FRB)は「想定より長い期間、利上げを継続し、金利を高水準にとどめる」との見方が強まった。金利先物は、現在4.50-4.75%となっているFRBの誘導目標金利は、9月に5.42%でピークを迎えると織り込んでいる。1月末時点でのピーク予想は5%を下回っていた。

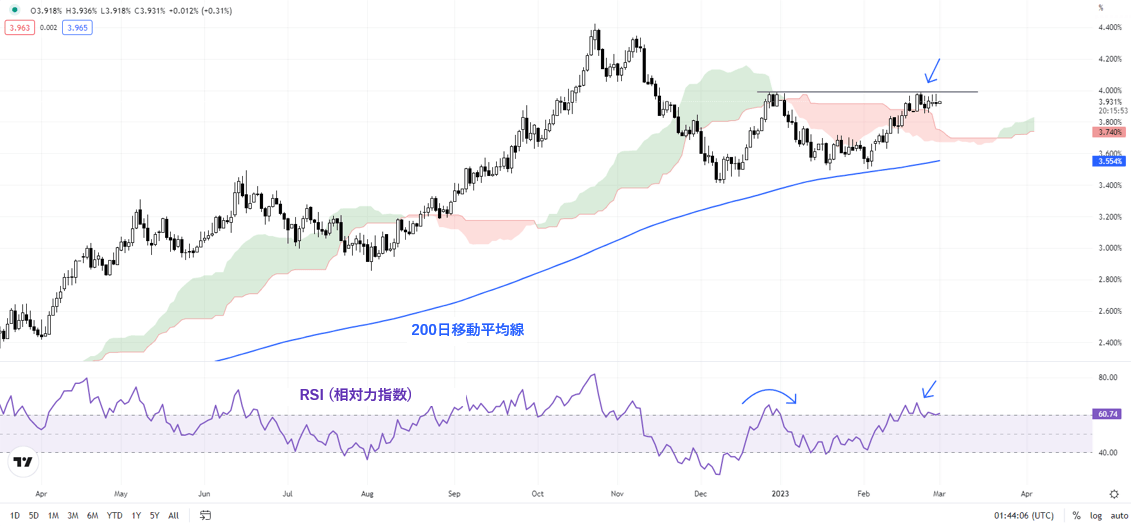

米30年債利回り 日足チャート

資料:TradingView

直近の米経済指標、特に先週金曜発表の米個人消費支出(PCE)価格指数が好調だったにもかかわらず、米国債利回りは主要なレジスタンスゾーンを突破できなかった。さらに、最近のFRB当局者の発言は、タカ派的ではあるものの、昨年のような大幅利上げを示唆するものではなく、過去の利上げの影響が経済に波及する中、政策当局者は今のまま緩やかなペースで引き締めが続くことを望んでいると思われる。

米10年債利回り 日足チャート

資料:TradingView

長期的な上昇基調が維持される中、ここ数日の米国債利回りチャートでは、実体が小さいコマ足と同時線のローソク足パターンが続いており、動きの少ない、方向感に欠ける展開となっている。市場では経済指標やFRBの金利見通しなど、さらなる手掛かり材料待ちの様子見ムードが広がっているようだ。

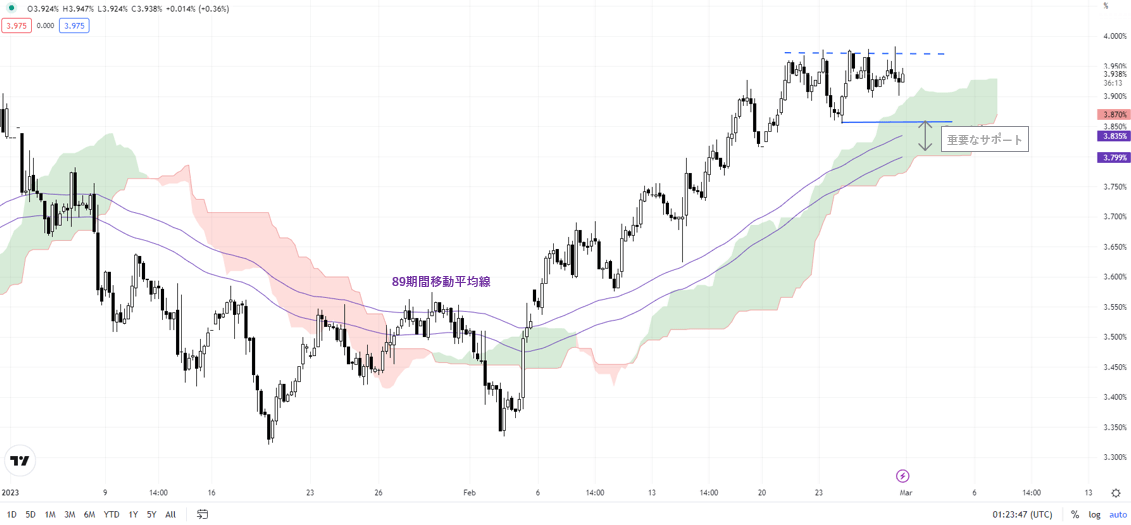

米10年債利回り 240分足チャート

資料:TradingView

手掛かりという点では、きょう1日と3日にそれぞれ発表される米サプライマネジメント協会(ISM)の製造業とサービス業の景況感指数が重要な要素となる。来週はパウエルFRB議長が上院銀行委員会で、金融政策について半期に一度の証言をする予定だ。パウエル議長は、2月上旬に強い内容の雇用統計が発表された後、「ディスインフレ(物価上昇鈍化)が始まった」と言及し、以前の想定ほどタカ派的ではないと一部で受け止められていた。

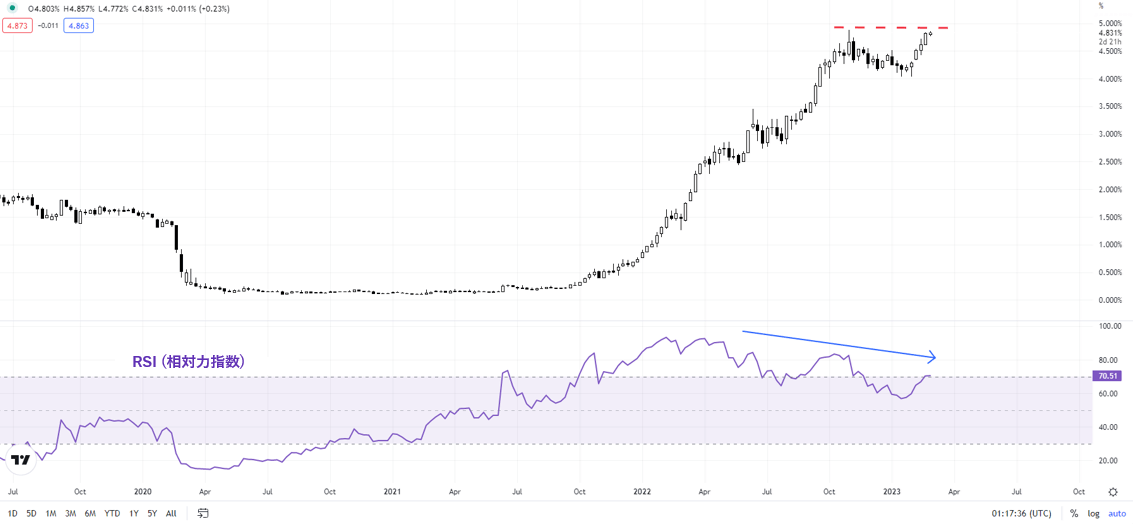

米2年債利回り 週足チャート

資料:TradingView

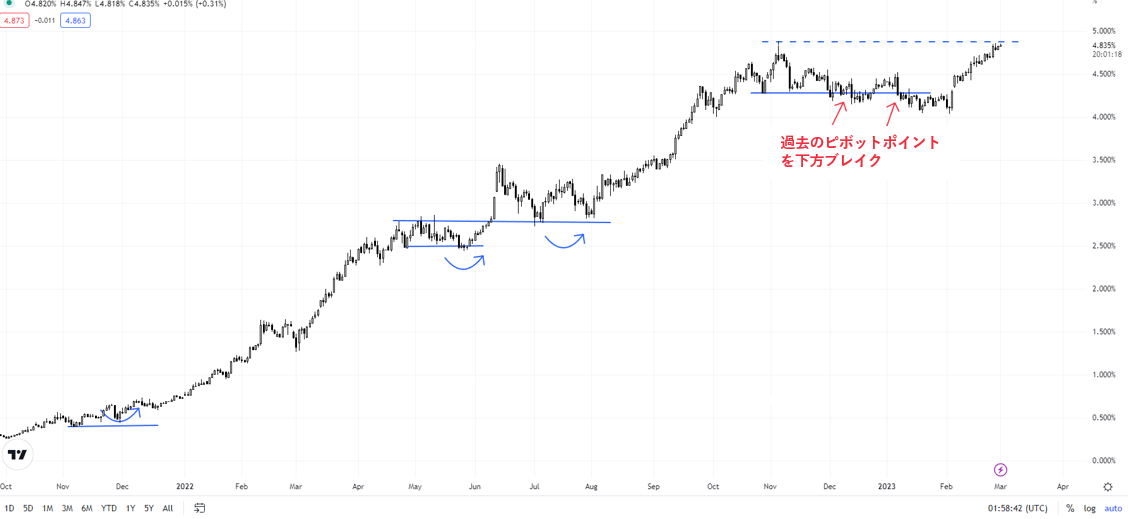

米2年物国債利回りのチャートでは、昨年11月の高水準4.88%の大きな壁を試している。週足チャートでは、14週RSI(相対力指数)が低下傾向で、弱気なダイバージェンスが発生しており、利回り上昇の勢いに陰りが見えていることを示唆している。日足チャートを見ると、利回りは昨年末、昨年10月末の低水準4.27%という重要なピボットポイントを下回っており、これは、少なくともしばらくは、利回りの上昇ペースは鈍化することを示唆しているように思われる。

米2年債利回り 日足チャート

資料:TradingView

米10年債利回りと30年債利回りは、それぞれ1月の高水準という重要なハードル近辺で推移している。相場の動きが停滞していることから、利回りは上昇前に足踏み状態となる可能性もある。一方、利回りを上昇に導く要因がなければ、横ばいもしくは下降する公算が大きい。10年債利回りは、先週金曜に付けた低水準3.85%(240分足チャート参照)が重要なサポートとなっている。この水準を割り込むと、今月の利回り上昇圧力は弱まったと確認できる。

トレードに役立つメール配信サービス

DailyFXからタイムリーで国内外のマーケット情報を受け取ることができます。

--- DailyFX.com ストラテジスト マニッシュ・ジャラディ著