2021年から2022年上半期にかけて、米ドルは特に好調だった。FRB(米連邦準備制度理事会)の金融引き締め政策や、世界的な景気後退が予想される中で米国経済には大きな余力が残されていること、そして安全資産として知られる米ドルの信頼性など、ファンダメンタルズ的な要因がそろっていた。これらの要因は2022年後半に向けても有効ではあるが、相対的な潜在力は低下している。6月にFRBによる0.75%の利上げが実施されたのにもかかわらず、さらに6月前半にS&P 500が急落した際にも米ドルが追随できなかったことは、米ドルのサポートに限界があることを示唆しているだろう。ベンチマーク通貨である米ドルは、過去20年間で記録されていない領域まで上昇を続けられるのか、またはピークを迎えているのだろうか。

米国の異例な利上げと今後の見通し

この半年間でインフレに関する話題は、経済学者間による学問的議論から、40年間でみられなかった物価上昇を米国が抑えられる能力があるのかという懸念に置き換えられた。FRBはインフレが「一過性」であるとは捉えずに、上昇を阻止するための早急な対策を打ち出した。3月に0.25%の利上げを実施し、5月の会合では0.5%、6月の会合ではここ数十年で最大となる0.75%の利上げを実施する積極的な政策をみせている。第2四半期に向けて1.50〜1.75%の範囲で、年末までにスワップ価格の基準金利を3.59%に設定すると予想されている。歴史的にみても異例であり、過去に売り買いがない価格帯であれば、米ドルは安定した強気相場を維持できるかもしれない。

しかし、為替レートは相対的な基準で決定される。FRBは当初、強力なインフレ抑制策により十分な効果を得たが、他の多くの主要国が追いついており、またはすでに米国の見通しを上回っている。RBNZ(ニュージランド準備銀行)とRBA(豪州準備銀行)の予測では、年内の金利はフェデラル・ファンド金利先物の平均金利を上回るとしており、BOC(カナダ中央銀行)とBOE(英国中央銀行)は、ほぼ同じ水準とみている。ただし、米ドルの影響力を考慮する上では、ECB(欧州中央銀行)の政策が最も関連しているはずだ。ECBは過去10年間、最もハト派姿勢である中央銀行だったが、インフレとの戦いに負けを認めていることを示唆している。欧州グループ(第2位)が予測を上方修正すると、ユーロ/米ドルを通じて米ドルに感じる価値が大幅に低下する可能性がある。

チャート1:金融政策に対する中央銀行の姿勢

ジョン・キックライター作成

景気後退の懸念が強まる

マーケットが高いリターンを追い求められるほど健全である場合のみ、金利は重要だ。懸念が高まっている環境において、特別なリスク資産を維持することで大きな損失が生じる可能性を低くするためには、それを補うほどの利益が必要である。リスクを測定する方法として、経済活動を通じた従来のマクロ経済の出口戦略が挙げられる。IMFの春季経済見通し(WEO)では、世界経済の見通しが下方修正されたが、米国の下方修正幅は他国と比較しても小さかった。

2022年後半に入り、景気後退に対する懸念はますます強まっているが、最初の兆候は公式データにはまだ現れていない。ただし、消費者、企業、CEOなどのセンチメント調査や、米国債の2〜10年物利回りスプレッドなどのマーケットの指標からその兆候が現れている。影響が差し迫っているという感覚から、相対的に不利な状況になるとリスクの拡散が発生する。つまり、景気後退に対する恐怖はどの経済にも関連しているのではなく、リスクに対する世界の認識を1つにまとめたものにすぎないと言える。本格的な景気後退につながる可能性がある公式データが出始めると、相対的な状況が作用するようになるだろう。そして、米国とドルはある程度の回復力が認知されていることを考慮すると、得るものより失うものの方が多いはずだ。

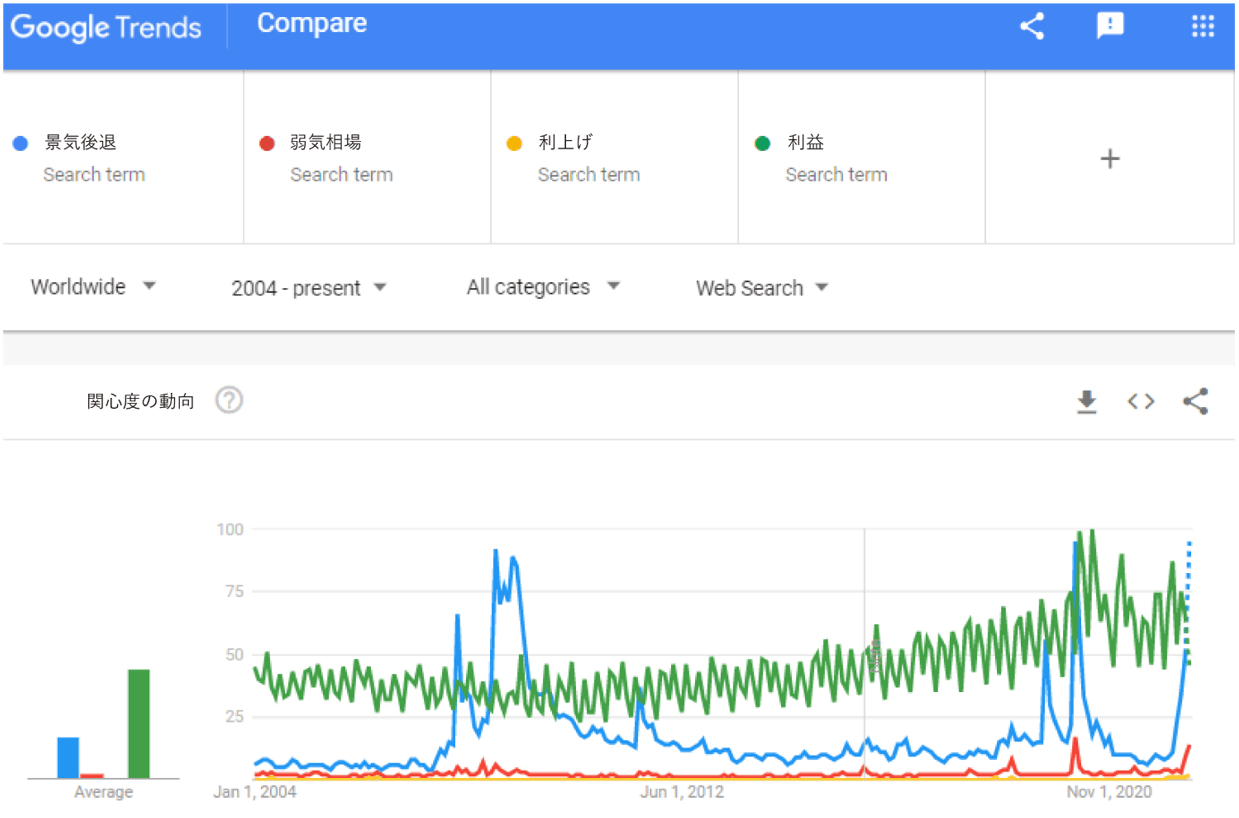

チャート2:検索キーワードに関する世界の関心度

出所:Google トレンド、ジョン・キックライター作成

世界が求める安全性の水準は?米ドルは最高の安全資産

インフレが続いて金融緩和が後退し、景気が減速すれば、金融マーケットはさらに不安定になるだろう。リスク回避の度合いが中程度であれば、相対的な安全性とリターンを求める姿勢は依然として残るはずだ。そのため、米国と同等の経済成長軌道を持ち、より高い収益を誇る国・通貨が候補となり、資本を米ドルから引き離す可能性がある。しかし、リスク回避が強まるほど、安全資産としての領域は狭くなる。リスクカーブ(リスク回避)の端では、米ドルや米国債、マネーマーケットは「最終手段」のカテゴリーに分類される。流動性と資本保有を安定させる能力が重要である場合、米ドルは歴史的に見ても安全資産としての地位を確保するだろう。

チャート3:主要通貨・資産の相対的なリスクポジション

ジョン・キックライター作成

2022年前半にかけて米国株式マーケットは弱気相場に転落したが、パニックには陥ってなかったことには注目したい。VIX(恐怖指数)が50〜70まで上昇、プライム市場のイールドスプレッドが急上昇したなどの指標により、どの程度の恐怖レベルが現れているかが判断できるはずだ。ただし、このような目立つ恐怖指数は与える影響が大きいが、短期間で終わる傾向があることにも注目したい。