金、金/米ドル、FOMC、経済指標、ブレイクイーブン・インフレ率、テクニカル分析 - トーキングポイント

28日のアジア太平洋地域の市場で金先物相場は、リスクオフの動きにより株式は売られているにもかかわらず、現時点では前日比0.3%安と、小幅な下落にとどまっている。27日のニューヨーク商品取引所で金先物相場は続落し、通常取引終了後の時間外ではさらに下落した。28日の小幅な値動きは、26日に英国債が大きく売られ、世界の国債利回りが上昇したことで市場が動揺し、金が急落した後の動きということになる。

この横ばいの動きは、金の強気派にとって、それほど心強いものではない。これは、過去6週間にわたって続いている、もみ合いと下落を繰り返す値動きのパターンである。金先物相場に主に不利益をもたらすのは、米国債利回りの急上昇と急激なドル高進行である。インフレの抑制に躍起になっている米連邦準備制度理事会(FRB)は、FRB内に苦言を呈する政策立案者が多くいるにもかかわらず、米国債利回りとドルを飛躍的に上昇させている。

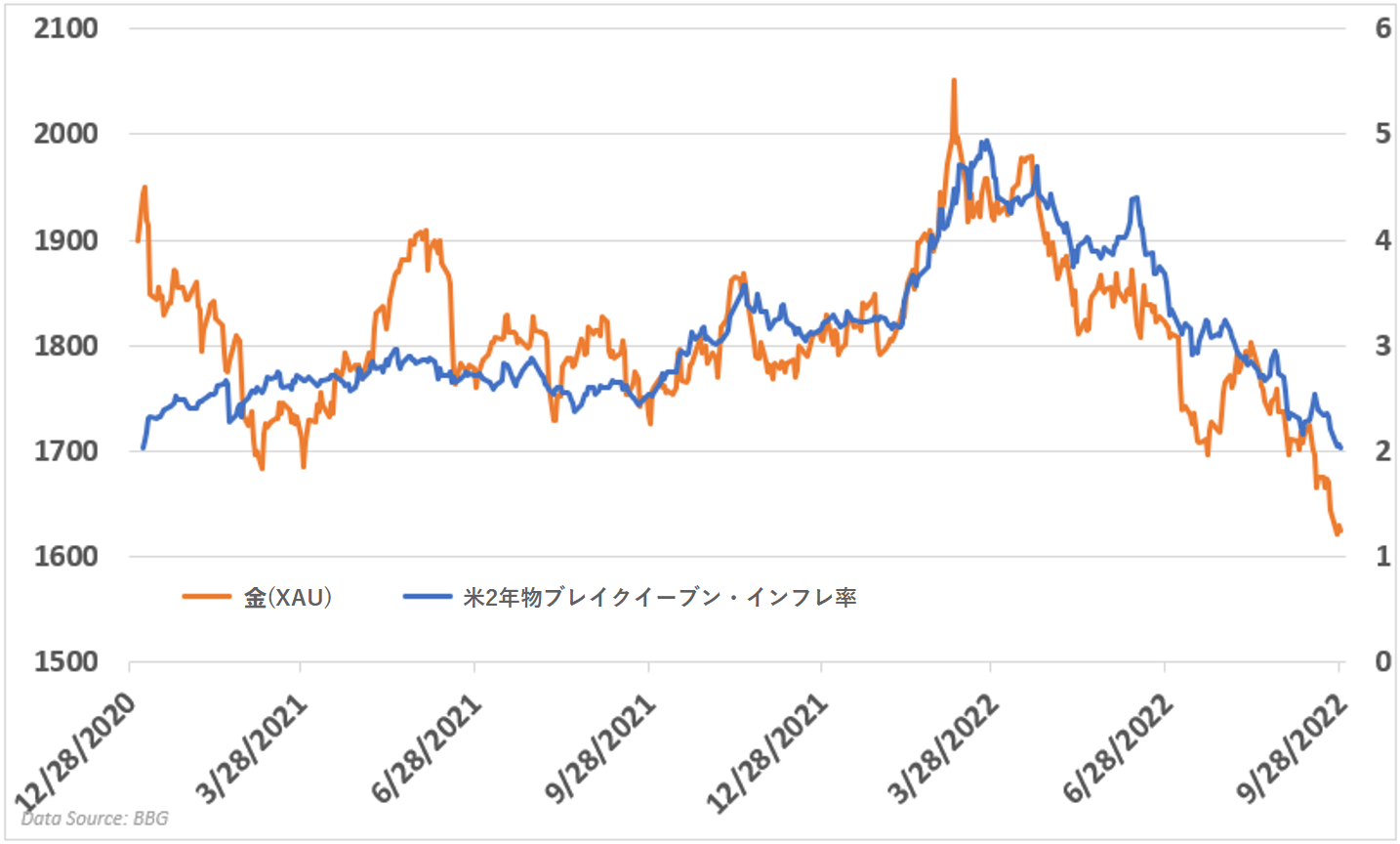

金先物相場の下げは、米商品先物取引委員会(CFTC)が発表した最新の大口取引報告(COT)が示すように、金の投機筋の行動と一致している。市場心理の悪化はリスク資産に重くのしかかり、米連邦公開市場委員会(FOMC)の引き締め政策を引き金とする債券の流出さえなければ、金に利益をもたらす可能性が高い。米国の2年物ブレイクイーブン・インフレ率(固定利付国債と物価連動国債の利回り差)は、2021年1月以来の低水準となった。

このような市場ベースのインフレ見通しは、特にFRBがタカ派的な政策を継続している点を考慮すると、金先物相場にとっては悪い前兆である。さらに、ガソリン価格の下落もあり、消費者は景気に対して楽観的になっており、米民間調査機関コンファレンスボードが発表した9月の米消費者信頼感指数を押し上げる結果となった。しかし、FOMCが積極的な引き締め姿勢を弱めるか、あるいは、市場が再びFRBの政策転換を確信し、米国債利回りを低下させない限り、この問題は解決しない。そのどちらも可能性は低いが、30日午後9時半(日本時間)に発表される米個人消費支出(PCE)の数値によっては、そのシナリオに近づくかもしれない。

| 変動 | ロング | ショート | 建玉 |

| 日次 | 1% | -3% | -1% |

| 週次 | 2% | -8% | -2% |

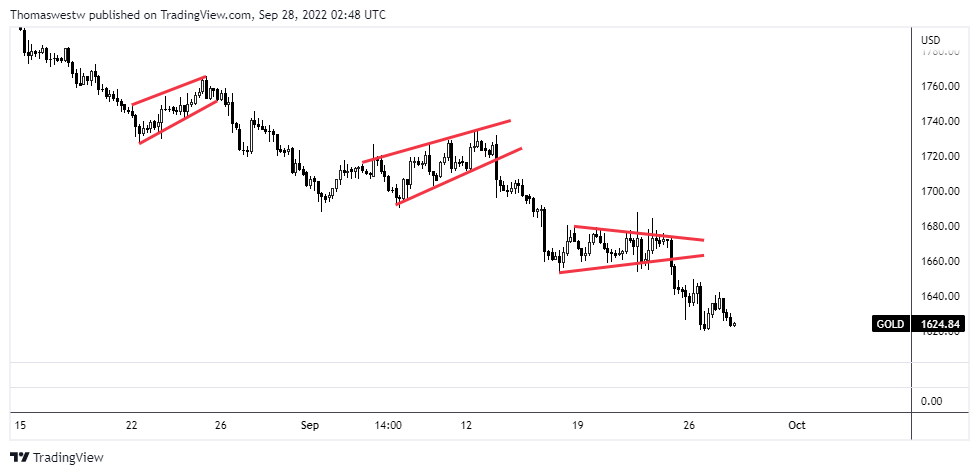

金先物 テクニカル分析

8月以降、下降フラッグ、ウェッジ、ペナントで示されるように、相場が下落した後、狭いレンジでのもみ合いが続くという値動きパターンが見られる。今週は1,620を上回る水準で安定的に推移しており、小幅な値動きが形成されているが、これはさらなる下落の前兆とも言える。このパターンが継続する場合、1,600の心理的水準を試す展開となるだろう。

金/米ドル 4時間足チャート

資料:TradingView

--- DailyFX.com アナリスト トーマス・ウェストウォーター著

ウェストウォーター氏に連絡するには、Twitter で @FxWestwater までお願いいたします。