ユーロ見通し:

- 米国債利回りは5月に下落したが、上昇を再開したことにより、ユーロの回復を困難にする可能性がある

- 5月の米国雇用統計が労働市場の危機的状況を示していれば、FRBが9月に0.5%の追加利上げをする可能性が高まるかもしれない

- この記事では短期的に注目すべきユーロ/米ドルのテクニカル分析についても考察している

米国の経済活動が低迷していることにより、FOMC(米連邦公開市場委員会)が予想されていた積極的な金融引き締めサイクルを減速させるとの見通しから、米国債利回りは5月上旬に緩やかな調整を開始しました。投票権を持たない米アトランタ連銀のラファエル・ボスティック総裁が、金融当局が9月に利上げを一時停止する可能性を示唆したことで、5月後半に金利の引き下げが加速しました。この背景により、DXY指数(ドルインデックス)は最近、2022年の高値から大幅に下落し、ユーロなどの通貨を押し上げていますが、その弱さはすぐに反転し始める可能性があります。

どのような状況でも、今後数カ月間は金融政策の見通しがマーケットにとって最重要な要因となる可能性が高いでしょう。予測は変わるかもしれませんが、投資家はFRBが方向性を変更することなく、短期的に利上げを実施するとの確信を強めています。

5月に0.5%の調整が実施された後、FRBが6月と7月に同様のペースで引き上げ続けて、その後の会合で0.25%の引き上げに戻ると米国金融マーケットは予想していました。しかし現在、FRBは9月にさらに0.5%の利上げを実施するとの見通しが強まっており、その可能性は1週間前の35%から64%に上昇しています。

米国の経済活動データは冷え込んでいますが、工業部門の堅調な伸びを示した5月のISM製造業景況感指数が示すように、景気は依然として持ちこたえているように見えます。金融引き締めがまだインフレ圧力を抑制するほどの影響力に達していないことを示唆しており、緩和策の撤回というよりは、より積極的な引き締めが必要となる可能性があります。

5月の雇用統計は、雇用が堅調に推移すれば第3四半期末に大幅な利上げが実施される予測を裏付ける可能性があります。経済が完全雇用である可能性が高いため、強力な雇用創出が賃金上昇を加速させて、CPI(消費者物価指数)が40年ぶりの高水準である最悪の時期に物価上昇の圧力が高まるかもしれません。

このような状況下において、ユーロが米ドルに対して回復を続けることは困難になるはずです。ECB(欧州中央銀行)がタカ派的な姿勢に転換し、9月までにマイナス金利からの脱却を表明したことは最近のユーロを押し上げましたが、欧州の利回りは分断化リスクを高めなければ、大幅に上昇することはないでしょう。一方で米国では、FRBが目的を達成させるために、必要であればタカ派的な姿勢を見せるため、金利が再び上昇する可能性があります。そして、エネルギーコストが再び高騰していることから、物価の安定を回復させるためには、より強力な措置がとられる可能性も高いと言えます。

| 変動 | ロング | ショート | 建玉 |

| 日次 | -1% | -4% | -3% |

| 週次 | 4% | -10% | -5% |

ユーロ/米ドル テクニカル分析

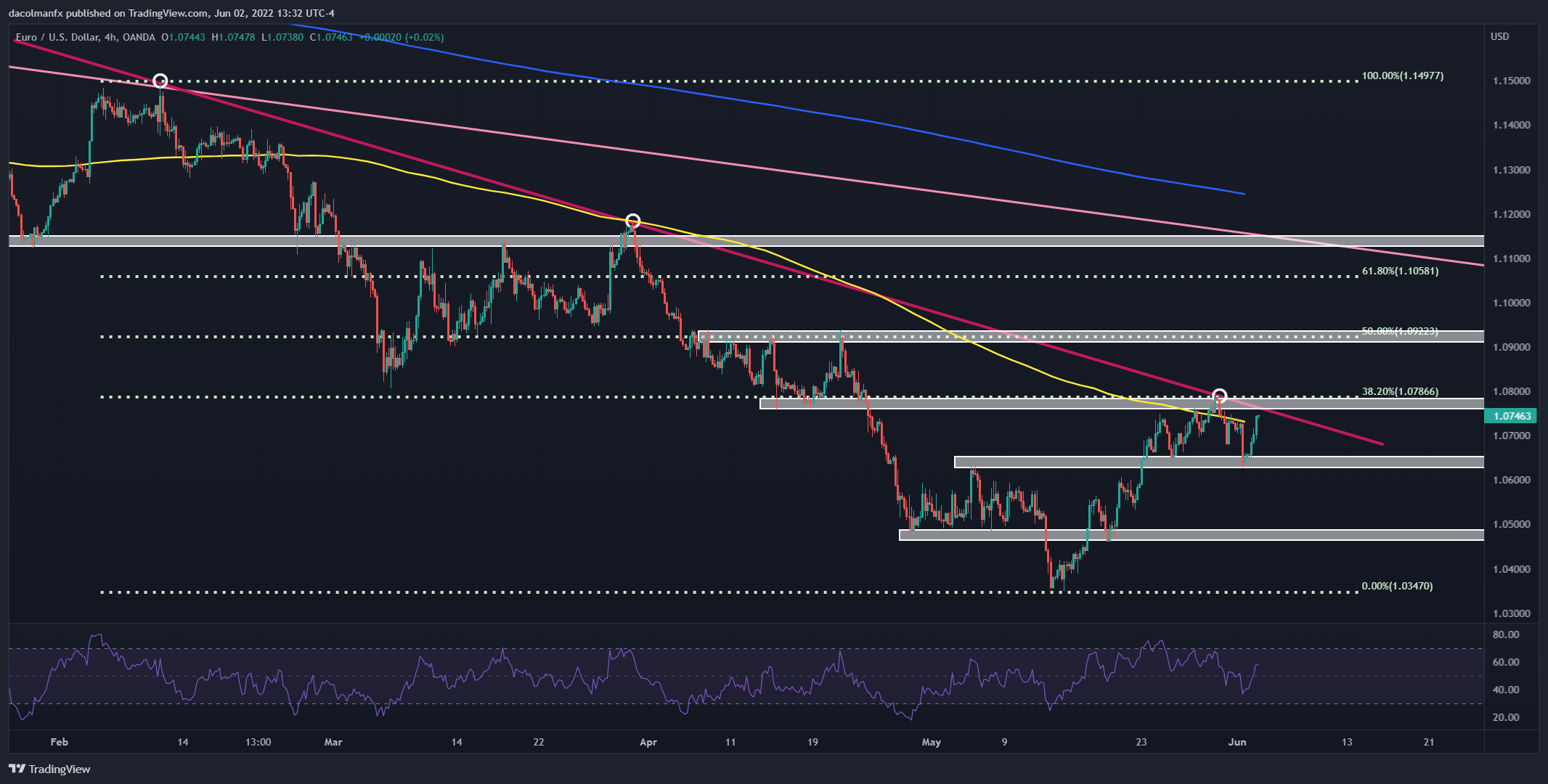

ユーロ/米ドルは最近の上昇後、1.0740〜1.0785のレジスタンスゾーン付近でトレードされています。50日単純移動平均線が短期的な下降トレンドラインと2022年からの下落を示すフィボナッチ・リトレースメント38.2%に向かう部分です。このレジスタンスゾーンを上抜けすれば、フィボナッチ・リトレースメント50% を示す1.0925を目指す動きが見られる可能性があります。

ただし、売りが多くなって弱気への反転を引き起こした場合、最初のサポートゾーンは1.0650〜1.0630が見えてくるでしょう。さらに弱気相場になると、心理的に1.0500ゾーンに焦点が移り、その後、5月の安値である1.0350が見えてきます。

ユーロ/米ドル テクニカルチャート

--- DailyFX マーケットストラテジスト ディエゴ・コールマン著