トレードに役立つメール配信サービス

DailyFXからタイムリーで国内外のマーケット情報を受け取ることができます。

第3四半期を通じて、米ドルの勢いは弱まりをみせなかった。世界で最も流動性の高い通貨である米ドルは、FRB(米連邦準備制度理事会)の積極的な利上げ政策による利回りの優位性によって、安全資産としての地位を確立している。成長予測の悪化に対する批判が高まり、マーケットの混乱が深刻化しても問題なかった。このようなファンダメンタルズの影響力は、2022年第4四半期においてさらに強まるだろう。FRBは年内に政策決定会合をあと2回開催する予定であり、12月の基準金利は4.25に近づくと予想されており、各国の中央銀行の動向に注目が集まるはずだ。世界の政策体制が金融引き締めに向かうにつれて、例外的な安全資産である米ドルへの圧力が高まる可能性がある。米ドルは金利と経済的潜在力を通じて、他の通貨に同調することはあり得るが、経済的潜在力が無限にあるとは考えにくい。ただし、上昇のための要因を失うことは、米ドルを反転させることとは関係性がないといえる。

米ドルの金利の優位性が影響を与える

10月に入ると、タカ派的な姿勢の中央銀行はマーケットの急落や緩やかな景気後退を容認している、という考え方がマーケットに浸透してきた。金融危機以来、何度も介入してきた政策当局がマーケットの変動を許容するかどうかに対して、懐疑的な見方が強かった2022年前半から一転したといえる。そのため、現在では米国の中央銀行がより短期的な見通しよりも、持続的なインフレとの戦いを重視していることはマーケット参加者の間でコンセンサスとなっている。したがって、米ドルに対する現在、または将来の利回りは優位性を保てるが、ボラティリティを背景にキャリートレード(金利の低い通貨で資金調達し、金利の高い通貨で運用して利ザヤを稼ぐ手法)の魅力が少なくなっている。米国の利回りは過去10年間の水準においては高いかもしれないが、2005年の水準からは程遠く、ハト派的な姿勢を維持していた他の多くの中央銀行は、その差を縮めようとしている。ボラティリティの高い不透明なマーケットでは、金利差は信頼できる要因ではない。そのため、キャリートレードを通じて安全資産である米ドルの価値を高めることは困難だが、米ドル/円などの通貨ペアでは可能になる可能性が高い。

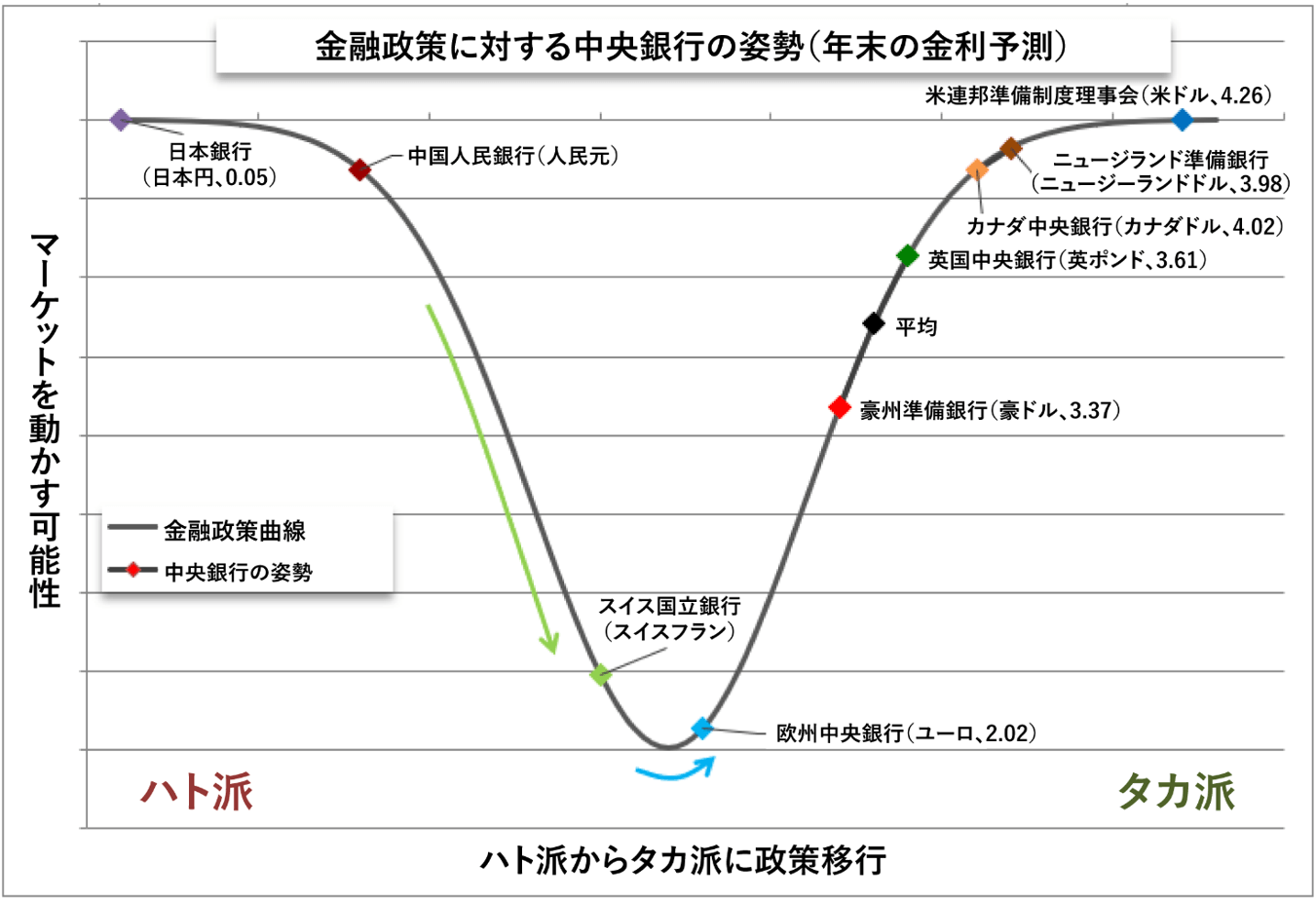

チャート1:金融政策に対する中央銀行の姿勢

作成:ジョン・キックライター

経済予測は最悪ではない

金利の優位性を除けば、米ドルにとって相対的な経済的潜在力が重要である。第3四半期を通じて、サプライチェーン問題、金融政策が及ぼした悪影響、そして、ファンダメンタルズ要因に関連して顕著な影響があった。米国はこれらの圧力から逃れられなかったが、主要国と比べてパフォーマンスの評価が優れているように思われる。ユーロ圏では、冬に向けてエネルギー問題において深刻なリスクにさらされているようにみえる。英国はイングランド銀行が、経済がすでに景気後退におちいっている可能性があると警告している。日本では、政策方針を維持するために為替介入などの極端な政策に向かっている。NBER(全米経済研究所:「リセッション(景気後退)」を認定している組織)がリセッションの技術的定義を変更し、FRBが将来の成長率を「トレンドを下回る」と慎重に表明したことを考慮すると、ファンダメンタルズ的な潜在力は残っている。ただし、米国が景気後退に突入する場合、米ドルの利回りに対する魅力は損なわれて、安全資産としての地位は低くなる可能性があるだろう。

チャート2:主要な検索キーワードに対する世界の関心度

出所:Google Trends、作成:ジョン・キックライター

米ドルは絶対的な安全資産になり得る

金利の魅力と良好な成長トレンドに関して言えば、米ドルの潜在力は終わりが近づいているかもしれない。ただし、これらの要因が米ドル相場をさらに押し上げる可能性がないとは言い切れない。むしろ、世界の見通しは地域経済の崩壊を引き起こすことなく、米ドルの優位性を保つことがほぼ不可能だと思われるほどだ。だが、極端な見方をすれば、米ドルには流動性の低い通貨に対して優位性を高められるシナリオが残されている。それはパニックだ。米ドルは絶対的な安全資産だと考えられているが、センチメントのわずかな変動を通じて、その役割を果たしているのではない。米ドルの需要を刺激する要因は、流動性に対する絶対的な需要である。第3四半期における最後の数週間において、欧州の金融システムに深刻な混乱が生じ、ユーロと英ポンドの不安定さが急激に増大した。さらに、日銀が景気刺激策だけでなく低金利の放棄を拒否しているように、懐疑的な政策決定を進めている中央銀行の信頼性が失われていることで、米ドルに対する潜在的な可能性が生まれている。

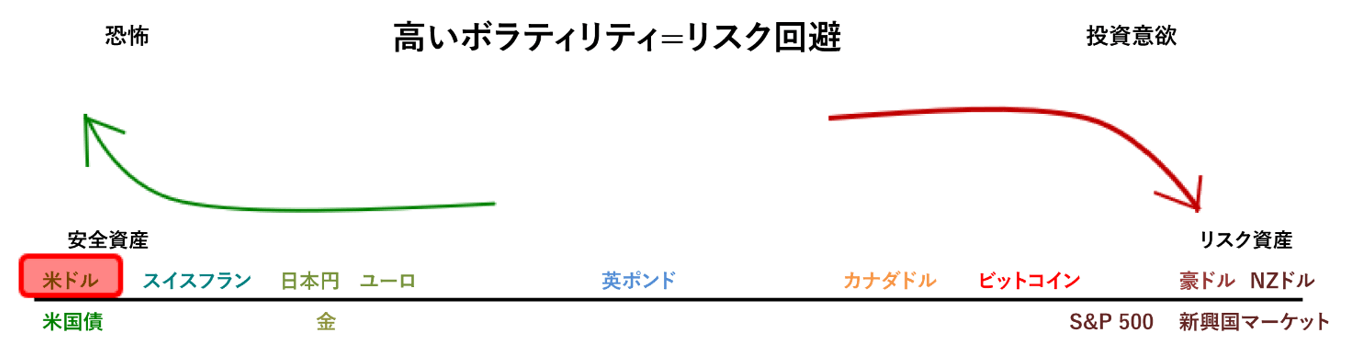

チャート3:主要通貨・資産の相対的なリスクポジション

作成:ジョン・キックライター