輸出が減少すれば、米ドルが人民元に対して上昇し続ける可能性がある

輸出の減少により、米ドルが人民元に対して上昇し続ける可能性があるということが、重回帰モデルにもとづく米ドル/人民元に関する現在の見通しだ。2023年第1四半期の見通しから、いくつかの変更を加えている。1つ目は人民元/米ドルではなく、米ドル/人民元に注目していることである。2つ目は、モデルが簡素化され、統計的に意味を持たなくなった変数が削除されたことだ。

為替レートへの影響を測定するために用いられる最初の変数は、中国の輸出額(前年比)である。中国製品に対する世界的な需要の増加は、自国通貨に対する需要の増加につながり、その逆も同様だ。2つ目の変数は、G20の実質GDP(前年比)である。中国経済は世界の景気循環と密接に関連しており、世界の経済成長をとらえることが為替レートへの影響を測定するために重要な要素となっている。

2023年第2四半期の注目のトレード機会|2023年第2四半期のガイドブック【完全版】を無料で入手するには以下のバナーをクリックしてください。

最後に、米国10年国債と同等の中国国債における利回りの差を加味している。なぜなら、米国と中国における金融政策に対する期待の違いをとらえようとしているからだ。

このモデルでは、中国の輸出とG20の実質GDPが米ドル/人民元と逆相関する傾向があることが確認された。つまり、世界が中国製品をより多く消費し、世界の経済成長率が上昇すると、人民元は継続的に上昇するということである。一方、米国の債券利回りが中国と比べて上昇すると、人民元は下落し、その逆も同様である。

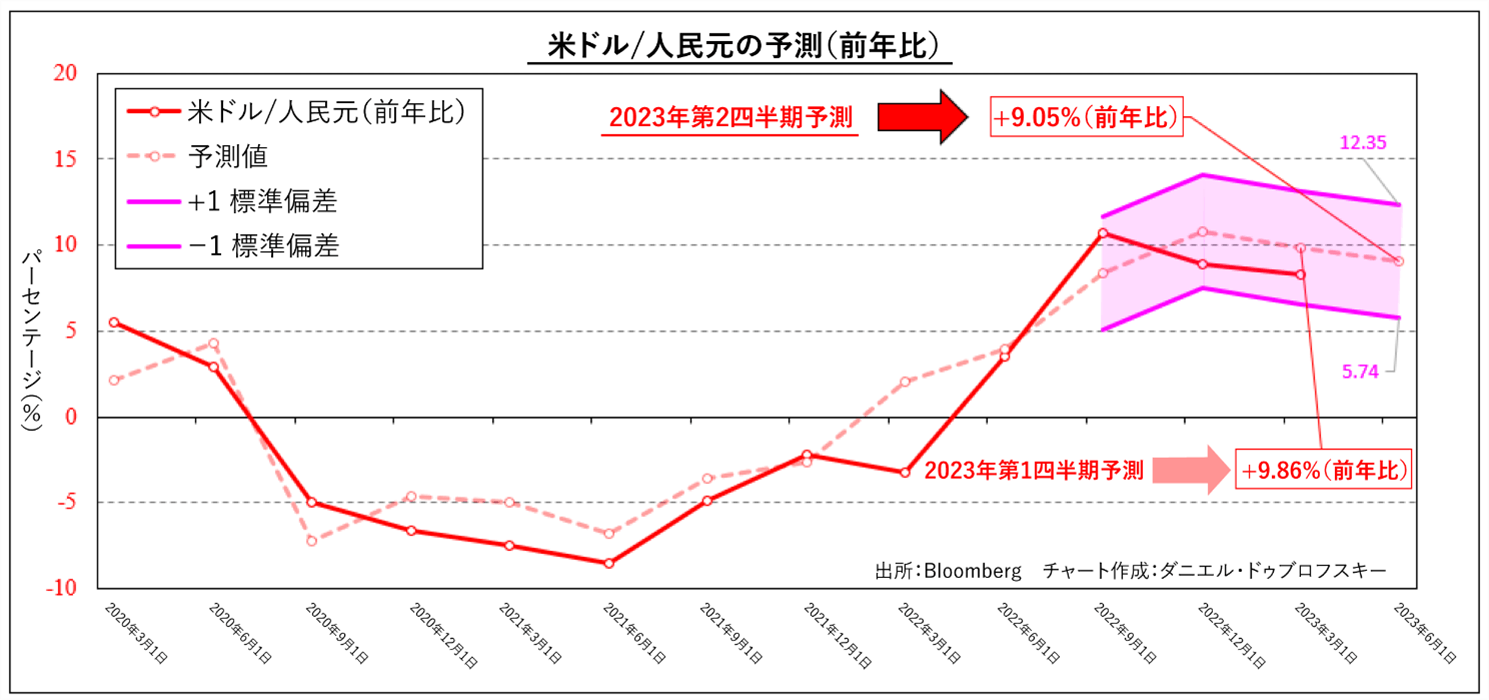

このモデルを作成した後、3つの変数に対するブルームバーグの第2四半期における経済予測に注目した。ブルームバーグの経済予測を用いると、米ドル/人民元の第2四半期における動向を誤差の範囲付きで予測できる。以下のチャートでは、モデルは米ドル/人民元が第1四半期の+9.9%(前年比)に対して、第2四半期に約9%(前年比)増加すると予測している。この記事の執筆時点では、米ドル/人民元は第1四半期の予測にもとづく誤差の範囲内に位置していた。

第2四半期の為替レートは、結果として以前の6.77〜7.19から7.52〜7.08に上昇する見通しだ。言い換えれば、緩やかな米ドル高が予想される。これは中国の輸出額が6.0%(前年比)減少すると予測されることに大きく影響されている。

この為替レートゾーンは、価格が範囲外に移動する場合に役立つだろう。例えば、7.08を下回る下落は米ドルが売られすぎている可能性があり、その逆も同様だ。ただし言うまでもなく、状況によっては、誤差の範囲外で推移する可能性もある。