米国株 – トーキングポイント

- S&P 500、NYダウ、ナスダック100は、さらなる利上げへの警戒感から反落

- 米国債利回りは20日朝、米住宅市場の成長鈍化が示されたにもかかわらず、過去20年以上見られなかった水準で取引され、最高水準を付けた

- 22日3時(日本時間)に実施されるFOMCの金融政策決定会合に注目が集まっている。これは四半期ごとの金利決定であり、FRBは最新のガイダンスと見通しも公表する

明日の米連邦公開市場委員会(FOMC)会合を控え、市場は75ベーシスポイント(bp)の利上げを織り込み、それに伴って米国債利回りは上昇し続けている。昨日の記事では、2年米国債と10年米国債が過去20年以上見られなかった水準まで上昇していることを指摘した。きょう20日、10年債は2011年の高水準を大きく上回り、3.57%で取引を終えた。これは、米ドルが4カ月連続で上昇し続けている要因のひとつでもある。

その結果、きょう20日の米国株式指数は下落して始まり、19日の上昇分は帳消しとなった。米国時間21日にビッグイベントを控えていることから、きょうの動きは、嵐の前の静けさという様相を呈している。ダウ工業株30種平均は前日比で1.01%、ナスダック100指数は同0.90%、S&P 500種株価指数は同1.12%それぞれ下落した。S&Pの全セクターが下落したが、素材、一般消費財、不動産のセクターが最も指数を押し下げた。

19日に発表された米国の経済指標では、金利上昇を背景にした住宅購買意欲の低下が示唆されたが、20日発表の8月の住宅着工件数は予想を上回った。これは、米住宅市場の見通しに別の見方を示唆するが、データ点の一つに過ぎない。建設許可件数は引き続き減少傾向にある。もっとも前月は住宅ローン金利が低下したため、建設業者の在庫消化を促した可能性がある。しかしその後、金利は大幅に上昇しており、これは通常、不動産セクターには不利に働く。20日のS&P 500種指数の不動産セクターは、インフレ高進に伴う利上げへの警戒感から売られ、前日比2.57%下落した。

インフレ圧力は、フォードのような自動車メーカーにも影響を及ぼしている。同社は20日、価格の高騰とサプライチェーンの混乱により、第3四半期に10億ドルの追加コストが発生し、そのため一部の車の納車が第4四半期にずれ込むと発表した。フォード株は前日比12.3%安と急落し、1.69%下落したS&P 500の一般消費財セクターの下げの一因となった。

テクニカル分析

テクニカル面では、明日にFOMCの金融政策決定会合というイベントリスクを控え、流動性が比較的低い状況が続いているため、ボラティリティが高まっている。

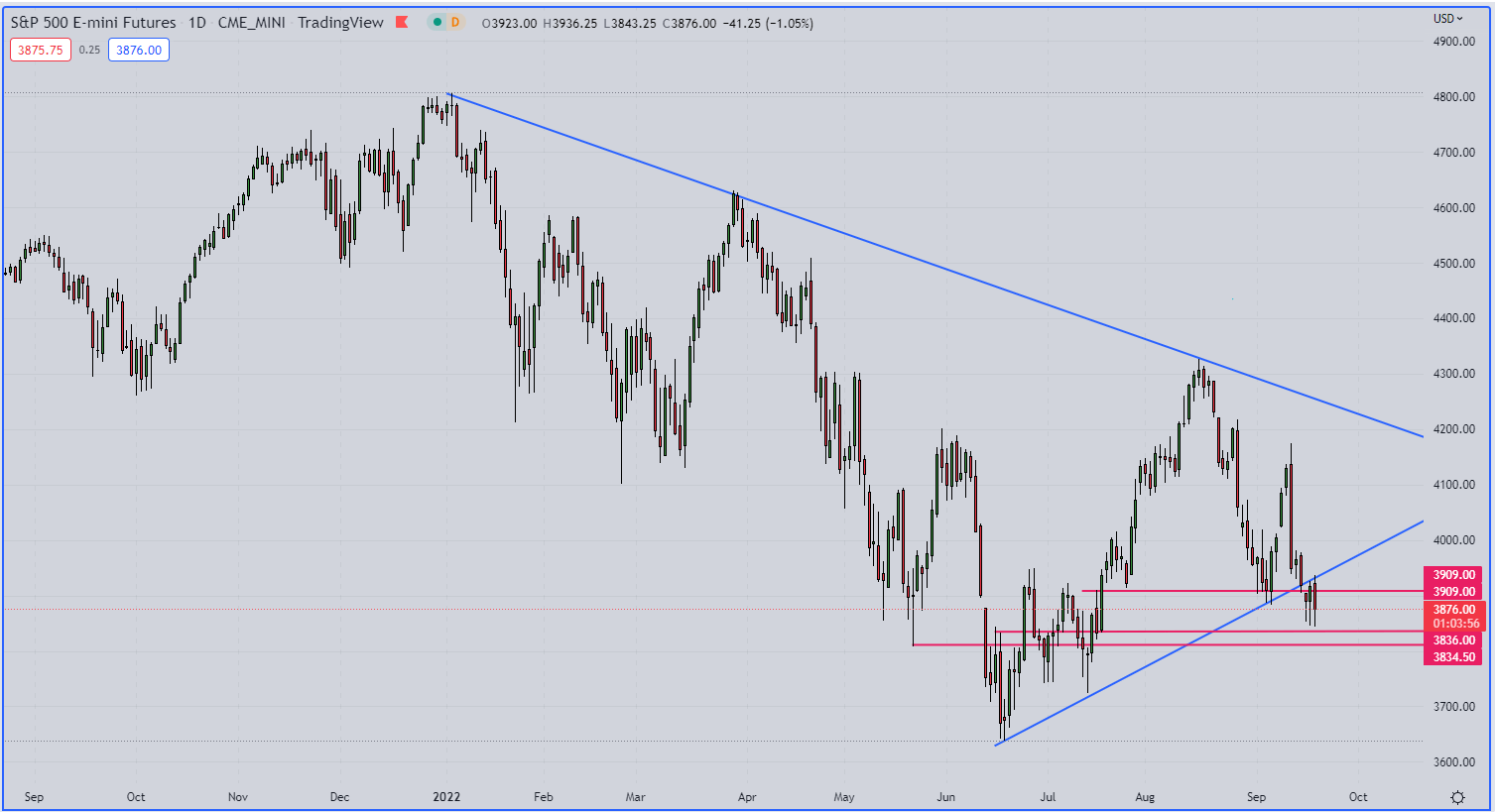

19日のS&P 500種指数は取引終了の1時間前から上昇の勢いが持続する場面があったが、3,902-3,915のレジスタンスエリアを上回って終値を付けることはできなかった。翌20日は下降トレンドラインを再び試したものの、突破できず、安値を切り下げて取引を終了した。現在は、3,835-3,820付近がサポートエリアとなっている。

S&P 500 (ES1) 日足チャート

資料:TradingView

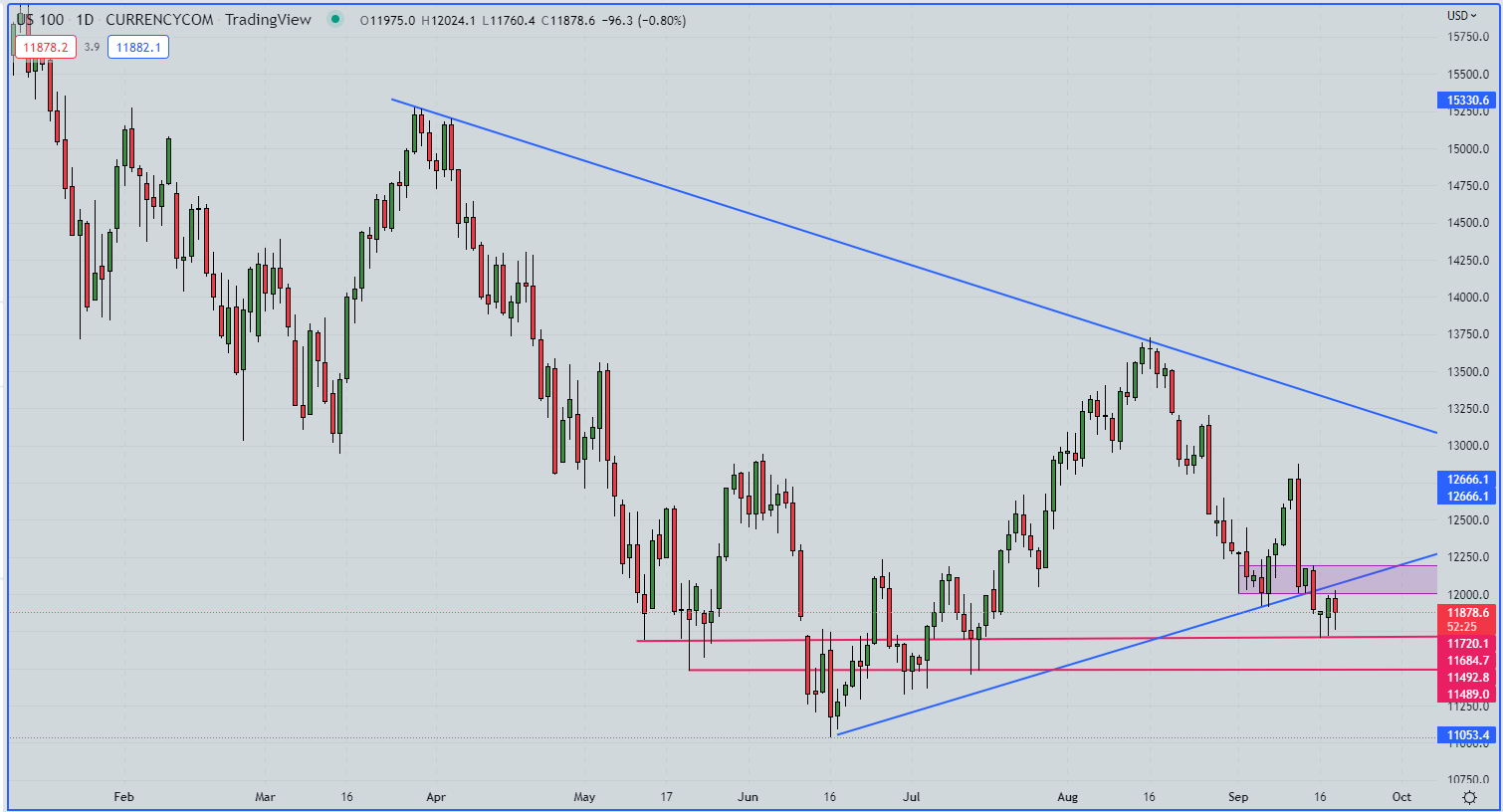

一方、19日のナスダック100指数は安値を切り下げず、それは20日朝も同様で、11,705-11,685の主要サポートゾーンを上回る水準を維持している。ハイテク株比率が高いナスダックはしばしば、金利上昇や引き締め政策に対する感応度がかなり高いと言われており、明日のビッグイベントに向け、足固めをしているように見受けられる。米連邦準備制度理事会(FRB)による引き締め政策の継続発表を前に、ここ2日間、それぞれ安値を切り上げたことは興味深い。

ナスダック100 日足チャート

資料:TradingView

トレーダーのための教育ツール

- まだ始めたばかりですか? 自信をもって取引をできるようになるためにビギナーズ向けトレーディングガイドをダウンロードしてください。

- 成功しているトレーダーの特長はこちらからご覧いただけます。

--- DailyFX.com リサーチチーム セシリア・サンチェス-コロナ著