量的引き締めとは何か?

量的引き締め(QT)は、中央銀行が経済におけるマネーサプライ、流動性、経済活動全般の水準を引き下げるために用いる収縮的な金融政策である。

中央銀行がなぜ経済活動を縮小させようとするのか、疑問に思われるかもしれない。中央銀行は、景気が過熱するとインフレを引き起こし、地域経済で購入される商品やサービスの価格が一般的に上昇してしまうため、しぶしぶそうするのである。

インフレの良い面と悪い面

ほとんどの先進国とその中央銀行は、2%前後の緩やかなインフレ目標を設定している。これは、物価水準の緩やかな上昇が安定した経済成長には不可欠だからである。ここで「安定した」という言葉が重要なのは、安定して経済が成長することによって、個人や企業が将来の見通しや資金計画を立てやすくなるからである。

インフレと物価・賃金スパイラル

しかし、労働者がさらなる物価上昇に備えて賃上げを要求し、そのコストを企業が値上げを通じて消費者に転嫁すると、消費者の購買力が低下し、最終的にはさらなる賃金調整を引き起こす等、暴走したインフレは簡単に手に負えなくなってしまう。

量的緩和(QE)は、深刻な不況からの回復を試みて経済を刺激するために用いられる大規模な資産購入(通常は国債、社債、さらには株式の購入のいくつかの組み合わせ)で構成された現代の金融政策手段であり、QEにとってインフレは非常に現実的なリスクである。インフレは過剰な景気刺激が引き金となって起こる可能性があるためで、QEの悪影響(インフレ率の上昇)を反転させるために量的引き締めが必要になる場合がある。

量的引き締めの仕組み

量的引き締めとは、中央銀行がこれまでに積み上げた保有資産(主に債券)を売却して、経済に流通するお金の供給量を減らすことである。これは「バランスシートの正常化」とも呼ばれ、中央銀行が膨張したバランスシートを縮小させるプロセスである。

量的引き締めの目的

- 貨幣供給量を減少させる(デフレ)

- 基準貸付金利の上昇に伴い借入コストを上昇させる

- 金融市場を不安定にすることなく、過熱した景気を冷やす

QTは国債流通市場での債券売却によって実施され、債券の供給が大幅に増加すると、買い手を惹きつけるために必要な利回りや金利が上昇する傾向にある。利回りの上昇は、借入コストを上昇させ、これまで貸付条件が緩く、金利がゼロに近い、あるいはゼロであったときにお金を借りていた企業や個人の購買意欲の減退につながる。借入が減ると支出が減り、経済活動が低下するため、理論的には資産価格の低下を招く。さらに、債券の売却により金融システムから流動性が失われ、企業や家計は支出に慎重にならざるを得なくなる。

トレードの基礎知識

FXのファンダメンタルズ分析

推薦者: Richard Snow

量的引き締めとテーパリングの比較

「テーパリング」は、量的引き締めプロセスに関連する用語であるが、実際には、QEとQTにまたがる過渡期に、大規模な資産購入が完全に停止する前に「テーパリング(資産買い入れ額を徐々に減少)」することを意味する。QE期間中は、満期を迎えた債券は、その後新しい債券に再投資される傾向があり、市中にさらに多くの資金が供給される。しかし、テーパリングは、再投資が削減され、最終的には停止されるプロセスである。

「テーパリング」という用語は、中央銀行による資産購入の速度を緩めるだけで、「引き締め」ではなく、より小規模の資産購入を続けている状況を表している。例えば、平坦な道を走っていると仮定して、車が減速し始めるにもかかわらず、アクセルから足を離すことをブレーキと表現することはないだろう。

量的引き締めの実例

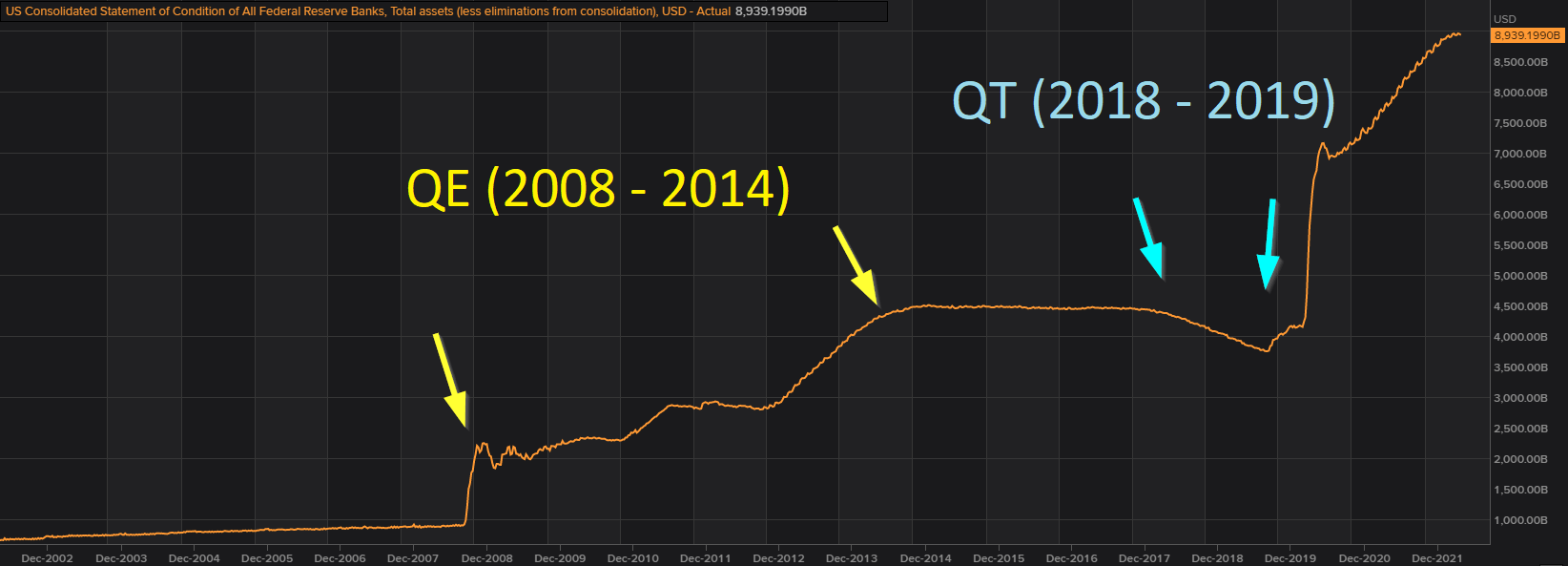

QEとQTはかなり近代的な政策手段であり、QTを探求する機会は実際、これまで多くはなかった。日銀はQEを実施した最初の中央銀行だが、インフレ率が頑なに低い日本でQTを実行する機会はこれまでなかった。2018年に米国がQTを採用したのがQTの唯一の実施であるが、米国は実施から1年も経たない2019年に市場環境の悪化を理由に急きょQTを取りやめた。2013年にはベン・バーナンキFRB(米連邦準備制度理事会)議長がテーパリングに言及しただけで債券相場は混乱し、QTは上記で言及した2018年まで延期された。したがって、QTプログラムは短縮され、そのプロセスはほぼ未検証なのである。

2008年以来、FRBはバランスシートに9兆ドルを蓄積し、2018年から2019年の間にその数字をわずかに減らしただけで、それ以来、一方通行で進んでいる。

FRBの資産の経年蓄積(ピークは9兆ドル寸前)

資料:米セントルイス連邦準備銀行

量的引き締めの潜在的な欠点

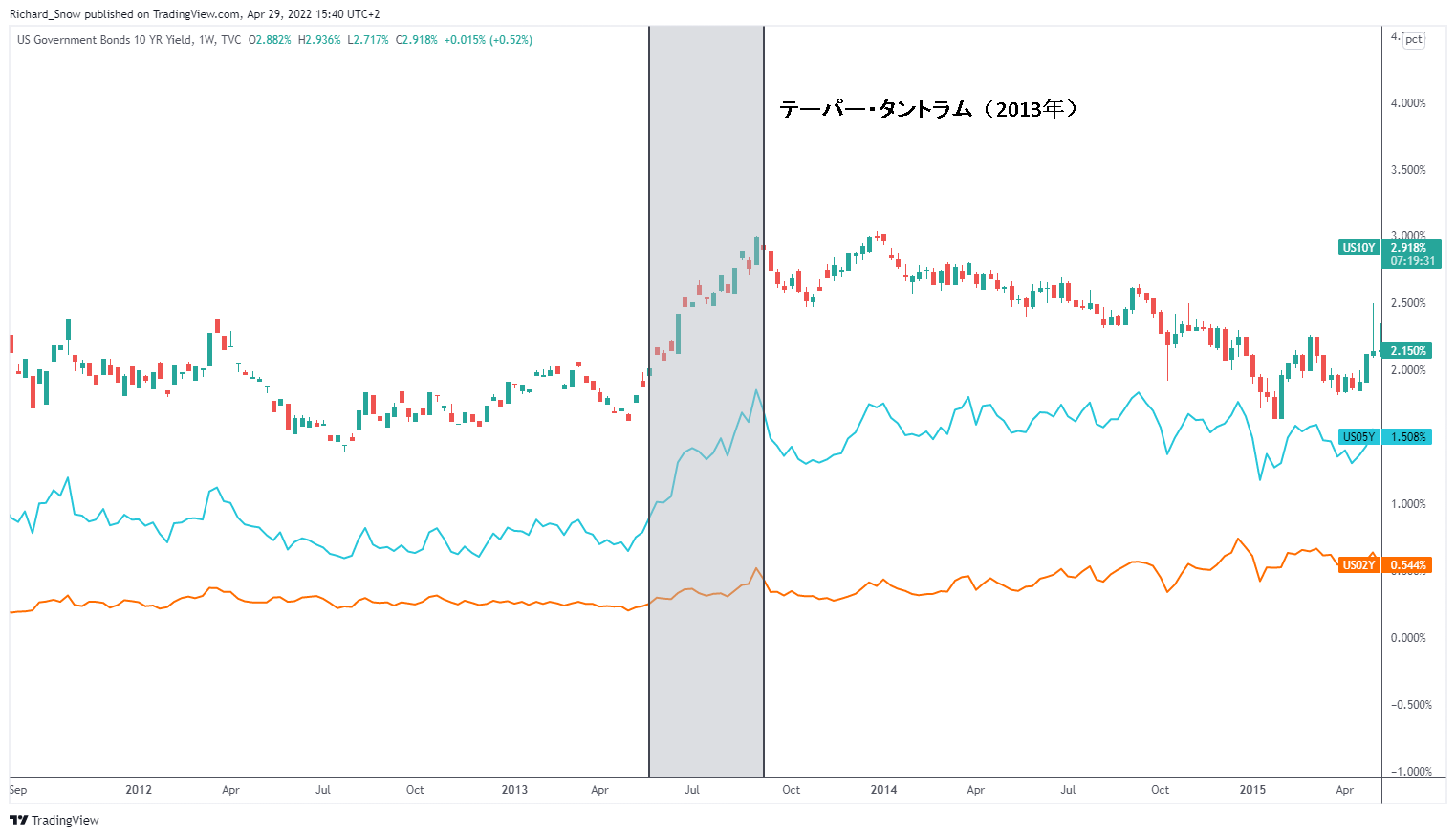

量的緩和の実施には、金融市場を不安定にしないようにしながら、金融システムから資金を取り除くという微妙なバランスを取ることが要求される。中央銀行による流動性の低下が早すぎると、金融市場を刺激し、債券や株式相場の動きが不安定になる恐れがある。正にそれが起こったのが、2013年にバーナンキFRB議長が資産買い入れを将来的に減速させる可能性に言及しただけで、国債利回りが大幅に上昇し、債券価格が下落したという出来事と言える。

米国債利回り週足チャート(オレンジ=2年物、青=5年物、10年物国債利回り)

資料: TradingView

このような事象は「テーパー・タントラム」と呼ばれ、QT期間中も顕在化する可能性がある。QTのもう一つの欠点は、これまで完全に実施されたことがないことである。QEは、世界金融危機の後、その後に続いた深刻な経済不況を和らげるために実施された。バーナンキ議長の発言後に引き締め政策を実施する代わりに、FRBは、FRBがQTのプロセスを開始した2018年という割と最近まで続くQE第3弾の実施を決定した。それから1年も経たないうちに、FRBは市場環境の悪化によりQTの終了を決定した。したがって、唯一の例から言えることは、今後QTの実施は、再び市場環境の不安定化をもたらす可能性が非常に高いことを示唆している。