米国株 第3四半期の総括 - FRBとの闘いは続く

第3四半期の世界の株式マーケットは不安定な動きとなった。強いインフレを抑制するための世界的な金融引き締めにより、その代償を払うこととなったのだ。ウォール街に焦点を当てると、第3四半期の前半は希望的観測にもとづくものだった。来年のFRBの政策転換を予想して20%も上昇したマーケットもあった。これが第4四半期に近づくにつれ、逆転していった。

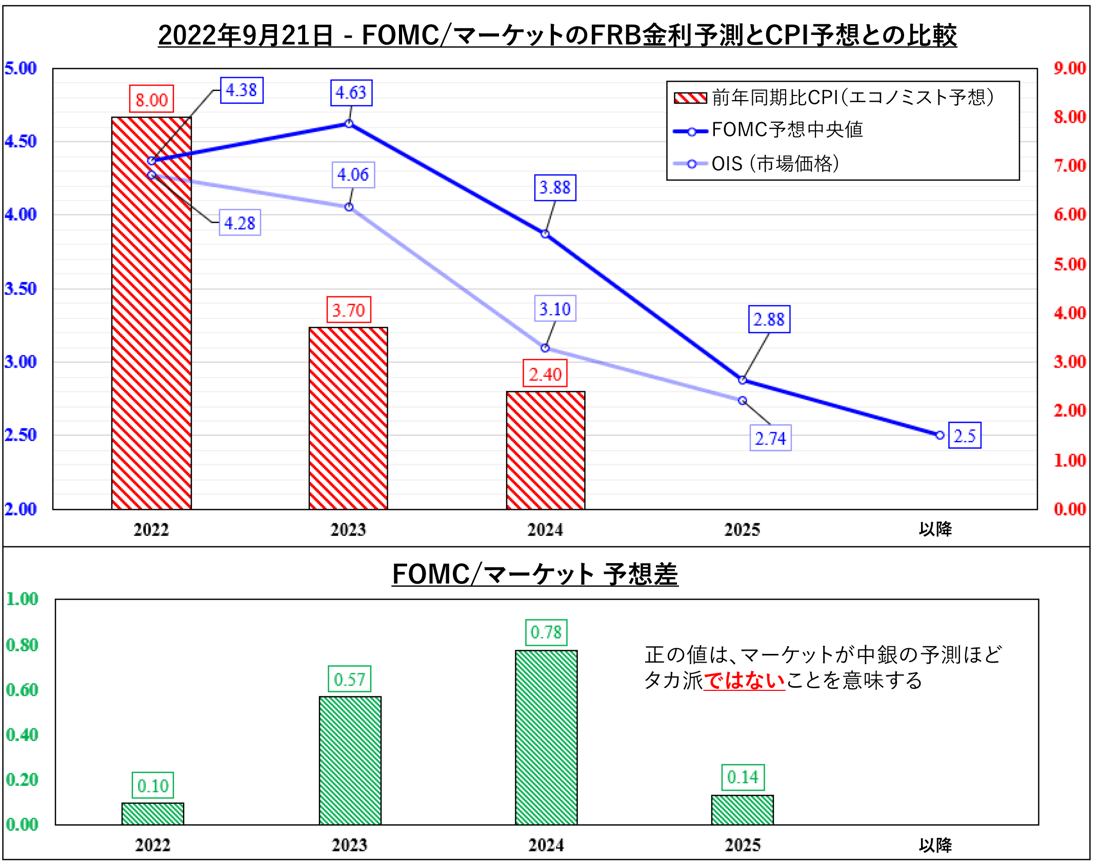

9月のFRBの利上げ決定により、中央銀行のインフレ抑制のメッセージは確固たるものとなった。以下のドット・プロット(金利予測分布図)の中央値は、金利が2022年の4.38%から2023年には4.63%になると予測している。しかし、マーケットは中央銀行のタカ派的な姿勢を過小評価し続けている。下図の緑の棒グラフは、FRBとOIS(Overnight Index Swap)の予測の差を示している。2023年は0.57ポイント、2024年は0.78ポイントの開きがある。これは、マーケットがFRBに近づく余地があることを意味し、第4四半期にボラティリティを高める材料となる。

パウエルFRB議長は、「インフレを後退させるための痛みをともなわない策はない」と述べた。

9月FRBの予想分析

出所:Bloomberg チャート作成:ダニエル・ドゥブロフスキー

FRBの高金利に経済は耐えられるか?

FRBがこれほど積極的に引き締めをおこなうのには理由がある。経済が過熱し過ぎた結果、インフレの暴走を許してしまったのだ。以下のチャートは、米国経済のモメンタム指標に特化して作成したものだ。毎月、この指標は最大9ポイントまでつけることが出来る。これは、前年比の非農業部門雇用者数、失業率、総合CPI(消費者物価指数)という3つの経済データによるものである。

各イベントは、値が相対的にプラスであったか、予想との比較、前月の結果との比較にもとづき、最大3ポイントを得ることが出来る。

そしてそのポイントは加算される。数値が9に近いほど経済活動が活発であり、その逆は低迷していることを表す。最後に、12ヶ月の単純移動平均線(SMA)を適用して、平滑化されたトレンドを把握する。

この指標では、2007/2008年の金融危機の前に大きな落ち込みがあったことがわかる。回復した後は、ほとんどの時間を調整に費やした。しかし、8月にはSMAが少なくとも2005年以来の高水準に達した。これは一般化した単純な指標であり、全体像を考慮したものではないが、中央銀行のタカ派色が強い理由の裏付けとなる。

経済の勢いは今のところ持ちこたえている

出所:Bloomberg チャート作成:ダニエル・ドゥブロフスキー

モメンタムと主要変数による米国株(S&P500)のモデリング

12ヶ月単純移動平均線で他の重要な変数と一緒に指標を使用すると、S&P500の動きを推定してみることが出来る。これは、すべての変数が変化率形式である多変数の線形回帰で以下のように描ける。

このモデルは、モメンタム指標の12ヶ月移動平均線が1%上昇するごとに、同等のS&P500単純移動平均線が平均で0.035%上昇する傾向があることを示唆している。これは、FRBのバランスシート、米ドル、10年物国債利回り、FF(フェデラル・ファンド)レート、時間を一定に保った場合である。すべての変数が統計的に有意である。このモデルの適合度は、100%中、約60%である(下図参照)。

今後数四半期、経済の勢いが鈍化すれば、それはFRBにとっては不適切な目標であり、指数にとって良い兆候ではないかもしれない。

また、このモデルは、すべての変数の中で、米ドルの上昇がウォール街に最もマイナスの影響を与えることを示している。米ドルの12ヶ月単純移動平均線が1%上昇するごとに、S&P500の同等値は、他のすべての変数を一定とした場合、0.7754%下落する傾向がある。第4四半期は、金利上昇がドル高を支えるため、これも株式にとって主な逆風となる可能性がある。

経済モメンタムと主要な変数を使ったS&P500予想

出所:Bloomberg チャート作成:ダニエル・ドゥブロフスキー

トレードに役立つメール配信サービス

DailyFXからタイムリーで国内外のマーケット情報を受け取ることができます。