要点:

- FXの中核は貿易と資本の流れである

- この記事では、通貨のスポット価格による貿易や資本の流れが、経済やその経済圏で活動する企業に大きな影響を与える理由を解説する

- 以下では、日本経済に影響を与えた実際の価格やシナリオを用いた例を示している

FXの重要な部分として一般的に金利が注目されている。つまり、投資家が通貨ペアでロング、またはショートポジションを保有しているだけで毎日利息を稼げるのであれば、その通貨に資本の流れを引き起こす要因があることを意味している。そして、経済がインフレを抑制させるために、金利を上昇させるシナリオを継続する場合、その通貨は新たな高い収益率を得ようとするマーケット参加者によって、さらに高く買われる傾向が長期化する可能性がある。

しかし、通貨は株式と異なり、孤立したアセットクラス(資産クラス)ではないため、影響力がある。そして、良い面が多すぎると、非常に悪い方向に進みかねない。日本において、第二次世界大戦後の「日本経済の奇跡」は、日本経済が「失われた数十年」へと変貌を遂げたことで知られている。

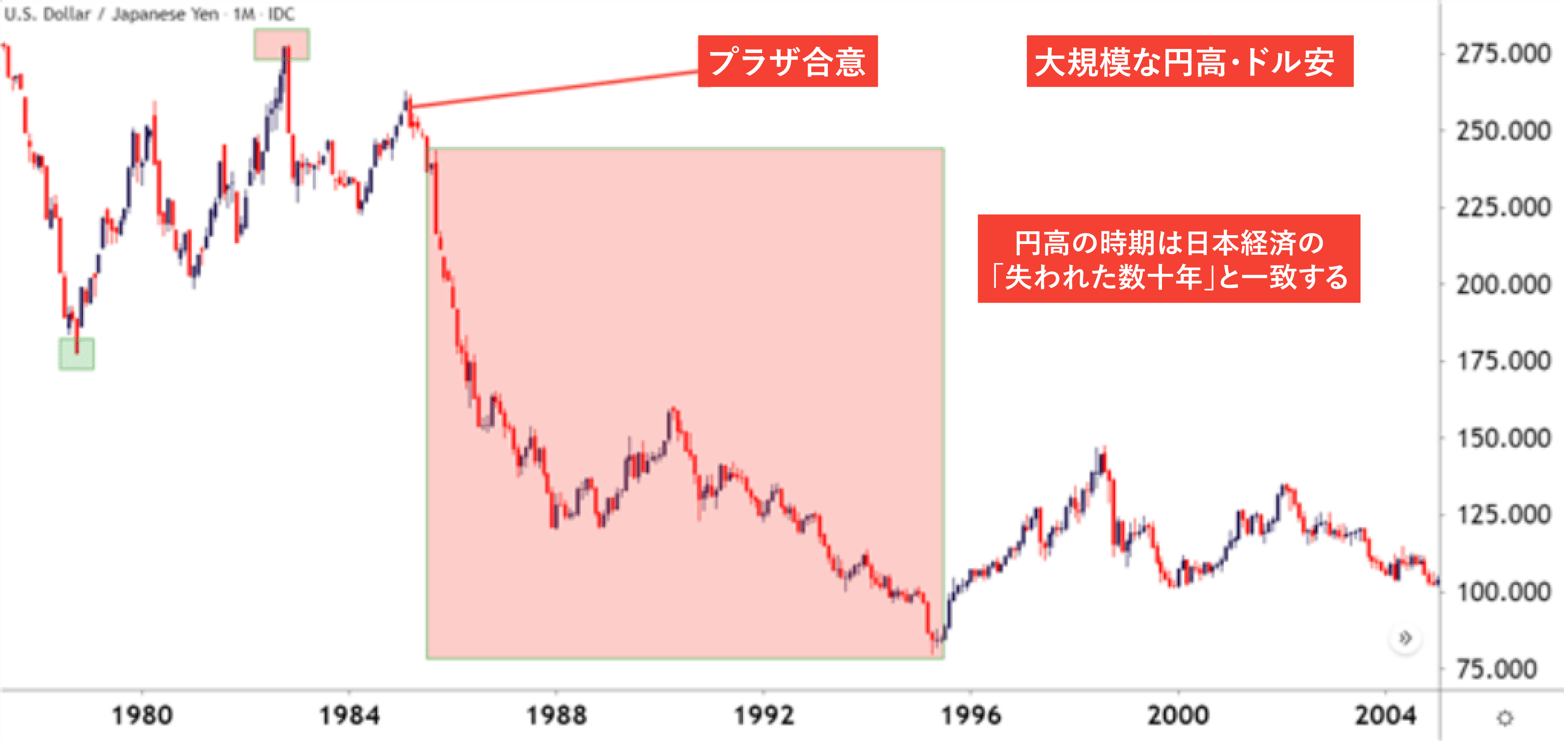

日本経済は45年にわたり力強い成長を遂げたが、1985年のプラザ合意による円高で、30年にわたる成長鈍化と、さらにデフレにおちいることで、経済は大きな打撃を受けた。以下では、非常に合理的な数値を用いて、この状況が発生する例を見ていく。

米ドル/円 月足チャート:1977年〜2004年

作成:ジェームズ・スタンリー

日本円の背景とは?円高・円安の歴史

この状況を解説するためには、米ドル/円ペアの簡単な歴史を説明する必要があり、根幹は1970年代のスタグフレーションまでさかのぼる。

スタグフレーションを打破するために、ポール・ボルカー氏は当時の激しいインフレを抑えようと、米国の金利を非常に高い水準まで引き上げる必要があった。この非常に高い金利は、キャリートレードと相場における2つのペア間の乖離によって、米ドルに対して大きな需要を引き起こした。

米ドル/円は、1978年の安値から1982年の高値まで、56%以上上昇した。ボルカー氏の政策効果が米国で現れ始めた後、米ドル/円は一時的に下落したが、1984年3月から1985年2月にかけて再び強気筋が優勢となり、262.80の高値を記録した。その頃、プラザ合意により、G5が米ドルを下落させるために為替を操作することに合意したのである。

そして、円高が本格的に現れ始めた。

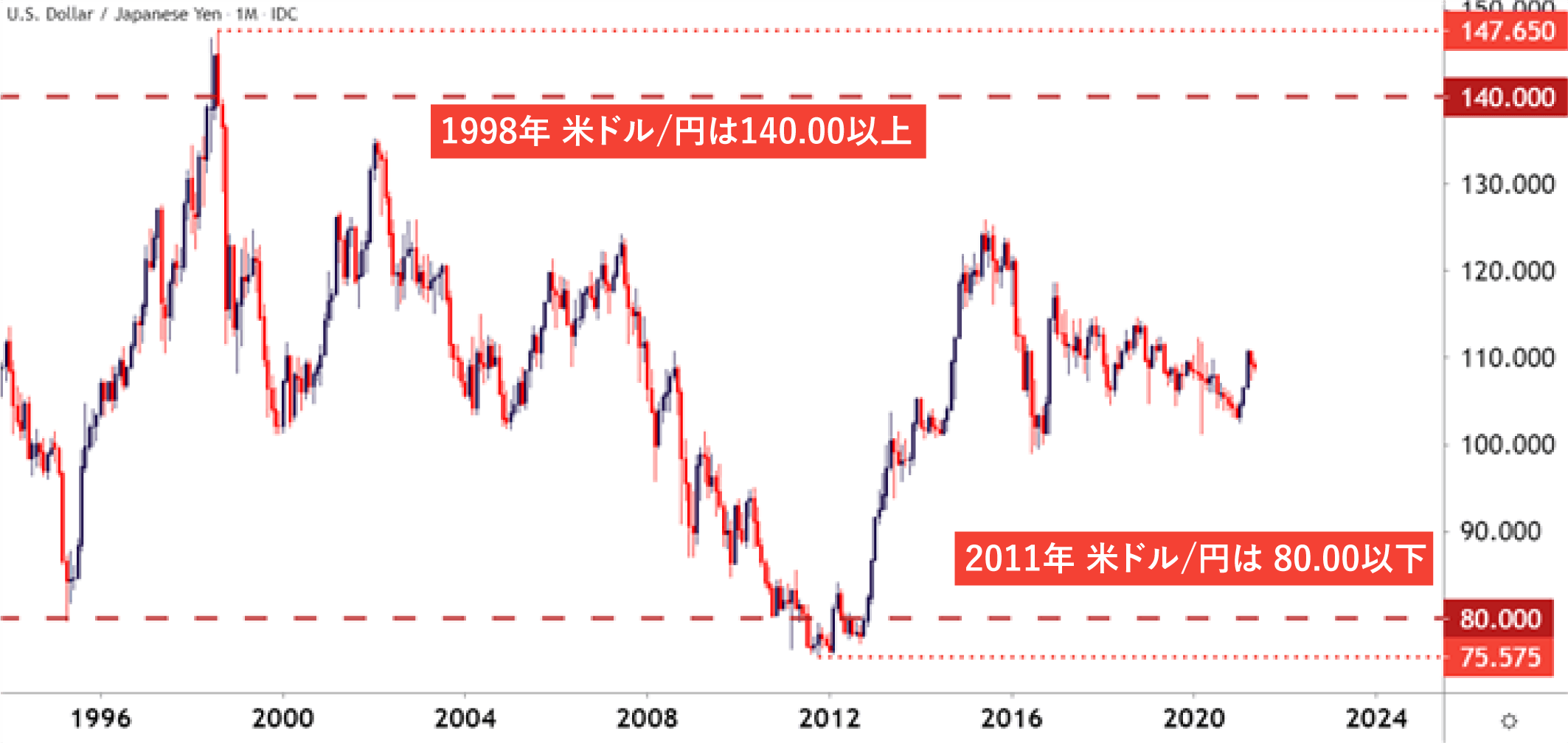

以下の例では、米ドル/円の為替レートが大幅に下落した1998年から2008年までの価格を想定したモデルを示しているが、この問題は日本にとって、1998年よりもさらに以前から起きている。

FXの米ドル/円の実際の値動きと円高・円安の影響(ただし仮定を用いる)

例えば、1998年に日本の自動車メーカーがある自動車を設計し、その生産コストを計算したところ、約280万(2万ドル)であったと仮定する。3万ドルで販売すれば、1台あたり1万ドルという非常に高い利益をもたらすため、全く問題ないといえる。

1995年の米ドル/円のレートは約140円である。自動車の総コストと販売価格は以下のように表すことができる。

1998年当時の1ドルの価値は約140円であったため、上記の自動車を生産するには280万円必要である。この自動車を3万ドル、つまり420万円で販売すると、自動車メーカーには140万円(1万ドル)の利益が残るため問題ない。

もしこの状態が永続的に続くのであれば、自動車メーカーは販売した1台につき利益率が50%であるため、間違いなく満足するだろう。

だが、1998年以降、世界は大きく変化した。

わずか13年後、米ドル/円の為替レートは80円を割り込んだ。

作成:ジェームズ・スタンリー

この状況において、自動車メーカーの生産コストを以下に示す。

自動車の生産コストは以前と同様に、280万円が必要になる。なぜなら、自動車メーカーは日本で労働者に賃金を支払い、日本で材料を調達しているからである(インフレに対応するために高い賃金を支払っている可能性が高いが、ここの例では人件費は同様と仮定する)。つまり、為替レートの変化は自動車メーカーの生産コストの構造に必ずしも影響を与えるわけではない。

だが、売上高には大きな影響を与える。米国では3万ドルで販売されていたはずだ。この為替レートでは、240万円(3万ドル×80円)しか売上が計上されない。

これでは、原価割れの状態である。円高になっただけで、利益率の50%が消えてしまったといえる。

自動車メーカーは、販売1台あたり40万円の赤字を出している。この状態が続くだろうか。これだけ赤字を出し続けると、経営を継続できる企業は多くないはずだ。

それでは、自動車メーカーはどのように対応するだろうか。対応することは間違いないだろうが、どの選択肢もあまり有効とはいえない。米国での販売価格を上げることも可能だが、現状と同等の販売数は確保できなくなるだろう。ドイツ、米国、中国の自動車メーカーよりも値上げしたことに消費者が気づくはずだ。そのため、あまり有効な選択肢とはいえない。

そこで、コストダウンに取り組むようになるだろう。これは従業員の解雇や、採用数の減少を意味する。そして、ビジネスの「効率性」に焦点を当て始め、コストをカバーするためにあらゆる方法で支出を切り詰める方法を見つけようとするはずだ。

自動車メーカーがコスト削減のために取り組む行動は、経済全体にとってマイナスとなる。雇用者数は減少し(失業率の上昇)、給与の上昇幅は縮小あるいはゼロになり(インフレ率の低下)、そして自動車メーカーは悪影響を及ぼすことをしたわけではないのだが、経済における将来の確実性についてパニック状態になる。この状態は、通貨高に翻弄されただけといえる。

日本が数十年にわたる不況に陥り、経済全体にデフレ圧力がかかったのは、まさにこの状況が原因といえる。

日本の対応はどうすべきなのか、円高か円安か

それでは、日本はこの状況に対してどのような対応をしたらよいだろうか。日本は、自国の通貨を安くしようと働きかけるだろう。成功すれば、逆の効果を得られるからだ。

例えば、この円高の状況下を打破する方法を見つけたとする。生産コストを1台230万円までコストダウンしたと仮定する。

だが、これは望ましいシナリオでない。自動車メーカーの利益は1台あたり10万円しかないからだ。しかし自動車メーカーは、日本銀行が円安に方針を転換すればよいという生き残る方法を見つけた。

このシナリオが進めば、この自動車メーカーは大きな利益を得られる立場にあるといえる。

例えば、日本銀行が2012年末と同様の金融政策を取り入れて、100円まで円安(米ドル高)に振れたとする。

自動車メーカーは苦しい時期から変わらず、230万円のコストで生産している。ただし、米ドル/円が100円になると、自動車を1台販売するごとに300万円の売上が計上されて、70万円の利益を得られる。

この利益を会社の設備に再投資できるため、この変化は大きな意味があるといえる。この設備投資は、日本の製造業者に利益をもたらし、その製造業者は多くの労働者を雇わなければならないからだ。そして、自動車メーカーは現状の販売価格を下げるための余剰を備えた利益率を確保しているため、価格競争力を高められる。より低い販売価格を提示することで、ドイツや米国の同業者に対抗することも可能だ。

その結果、自動車メーカーはより多くの労働者を雇用することになり、労働力の需要が増加するため(設備業者と自動車製造業者の両方が雇用を求めている)、賃金を上昇させる必要がある。

これは、経済における経済成長の全体的な相乗効果を開始させる一連の流れである。そして、その中で実際に起きたことは為替レートの変化だけであった。

通貨価値の下落は輸出をより魅力的にし、輸出ベースの経済にとっては、通貨が安くなることは経済に大きな成長をもたらす可能性がある。

これが、FXの中核であり、貿易と資本の流れである。そして、グローバル化した経済では、ある主要経済国がくしゃみをしても、他の経済国が風邪を引かないことを想像するのが難しいほど、各国が非常に影響を与えているため、この原動力が見え隠れしているのである。

--- DailyFX.com シニアストラテジスト ジェームズ・スタンリー著

スタンリー氏に連絡するには、Twitterで@JStanleyFXまでお願いいたします。

トレードに役立つメール配信サービス

DailyFXからタイムリーで国内外のマーケット情報を受け取ることができます。