FXにおけるユーロ分析、ユーロ圏経済、スウェーデンクローナ、ノルウェークローネ、中心国-周辺国モデルの理解 – ポイント

- ユーロとスウェーデンクローナおよびノルウェークローネのトレード方法

- ユーロ圏とスウェーデンおよびノルウェー間の経済および貿易関係

- スウェーデンおよびノルウェーとEUの関係の、中心国-周辺国モデルへの合致

ノルウェーの金融資産は景気サイクルへの感応度が高く、それによりリスクも高くなりますが、収益率も高くなるため、楽観的なマーケット環境においては安全性の高いEU圏の資産と比較してその魅力が増す傾向があります。楽観的なマーケット環境の場合、投資家は資本の温存よりも利益を優先するため、これは通常、ユーロ/ノルウェークローネの為替レートの低下につながります。資本の流れは、ユーロ圏、ノルウェー、スウェーデンが共有する相互に接続された経済ネットワークによって支えられています。

スウェーデンおよびノルウェーとEUの関係: 貿易、経済、およびFXにおけるEUR/SEKとEUR/NOKのレート

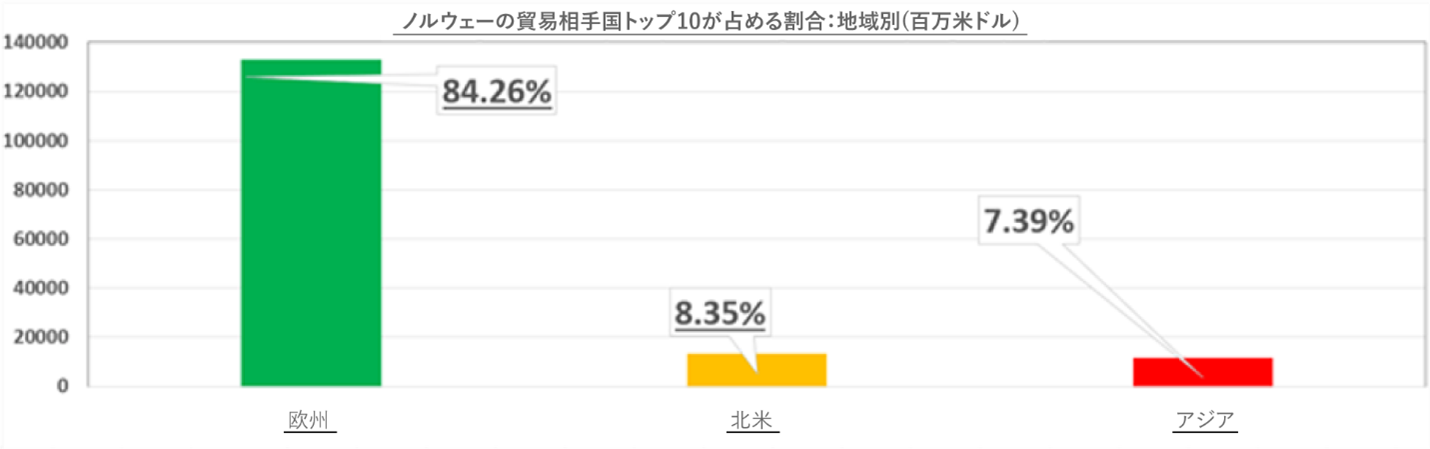

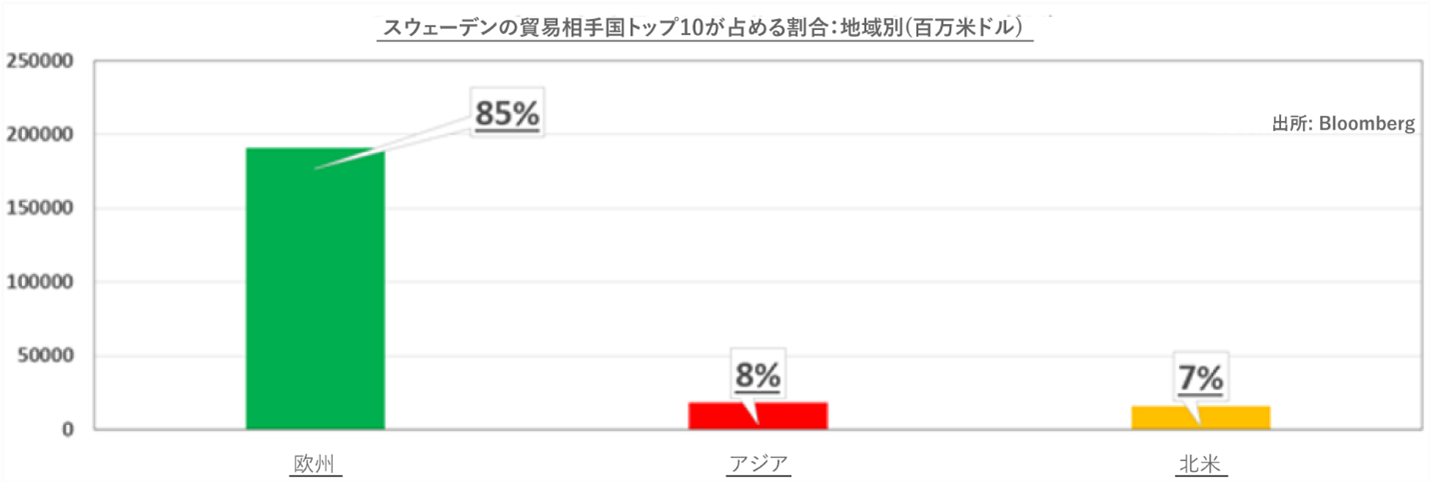

スウェーデンとノルウェーからの輸出の大半は、欧州に向けたものです。このため投資家が強気で、右肩上がりの成長見通しを持っている場合、この貿易関係は中心国(EU)から周辺国(ノルウェー)への資本の移動につながります。欧州からの堅調な需要は、外需主導のスカンジナビア経済にとって経済的活況の不可欠な源なのです。

欧州からの需要: ノルウェーの主な輸出先(2018年)

欧州からの需要: スウェーデンの主な輸出先(2018年)

しかし、経済の後退局面では資本流入の方向は逆転し、ノルウェークローネに対するユーロ高を招きます。これは投資家がリスク回避へと転換し、リスクの高い資産(NOKとSEKなど)へのエクスポージャーを減らそうとするためです。この点に関し、ユーロ圏の安定性と強さは、その資本を比較的ボラティリティにさらさずにおきたい投資家を引き付けます。

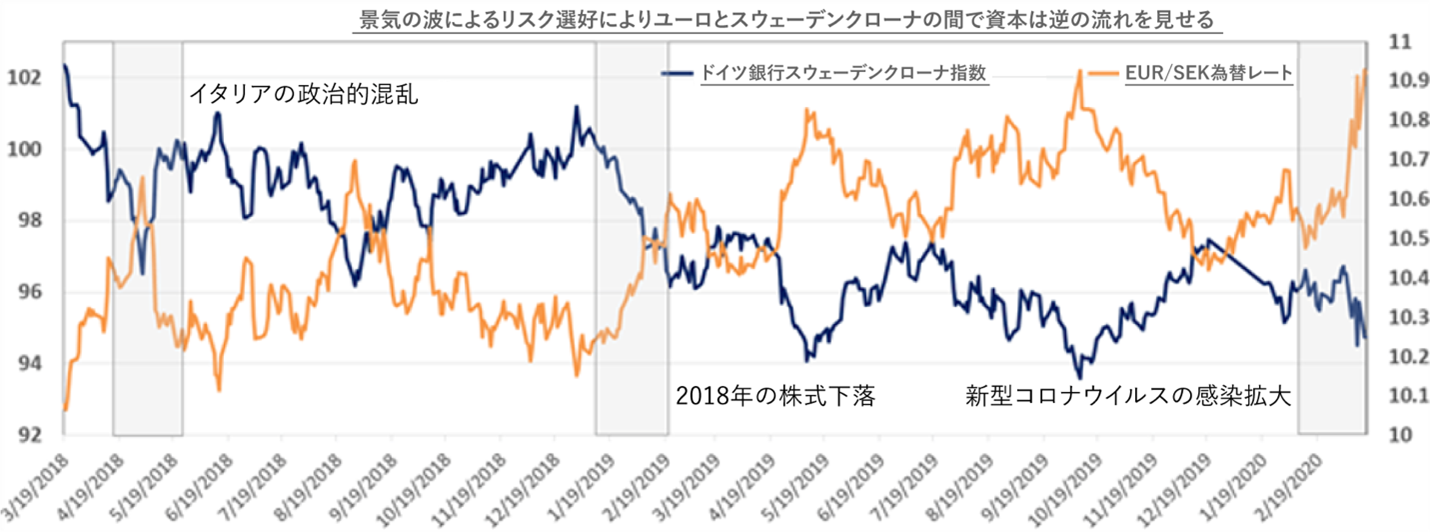

もしユーロ圏自体がマーケットの混乱の中心であったとしても、トレーダーは通常、北欧諸国よりもドイツ国債またはユーロで資本を保有することを好みます。つまり、「リスク回避」シナリオにおいては資本が周辺国から中心国へ流入します。下の例では2018年と2019年において欧州の政治的リスクにより、スウェーデンクローナよりも比較的安全とみなされたユーロは高くなり、EUR/SEKの為替レートは上昇しました。

マーケット全体がリスク回避に動く中で周辺国(SEK)から中心国(EUR)資産へ資本が移動

逆に世界経済が2008年の金融危機から回復し始めるとEUR/SEKのレートは下落し、リスク選好が復活してトレーダーは全体的な成長見通しを楽観し始めます。トレーダーはその資本を有価証券のオアシスである中心国(EU)から、比較的リスクは高いが収益も高い周辺国(北欧)へと移動し始めます。この関係は、不確実性が低い環境において、リスクが高く利回りも高い資産への興味が復活したことを反映しています。

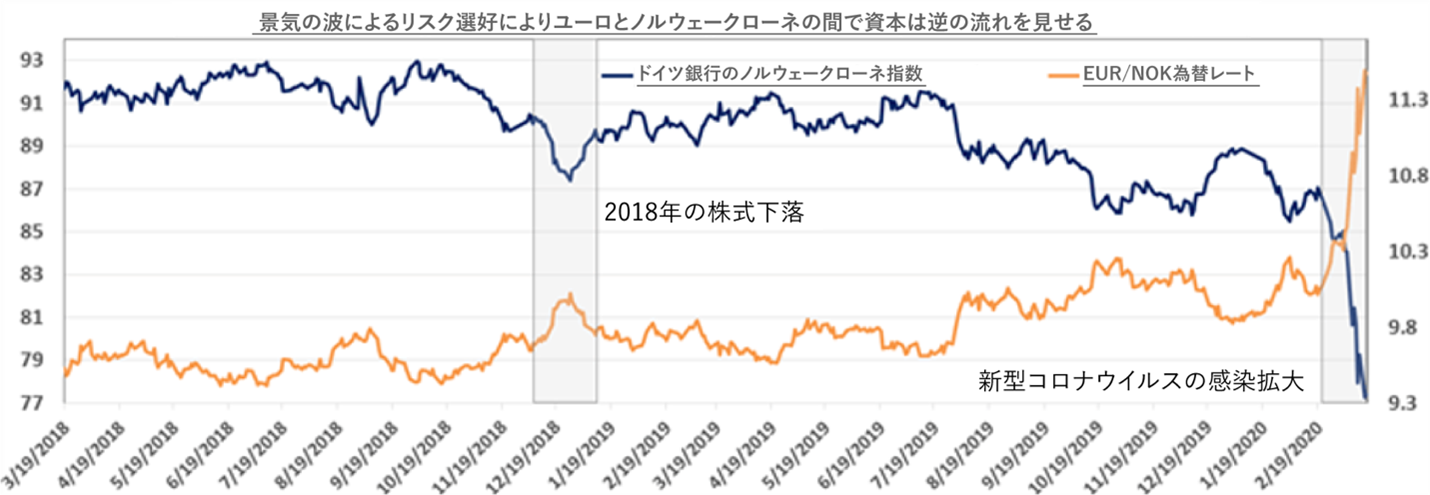

マーケット全体がリスク回避に動く中で周辺国(NOK)から中心国(EUR)資産へ資本が移動

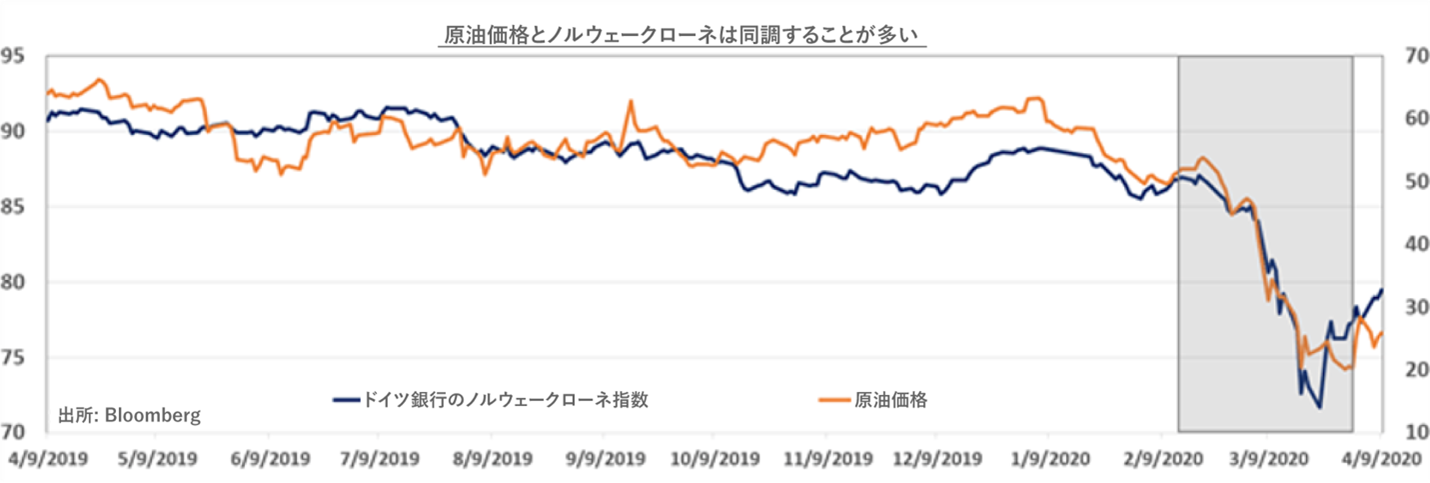

原油価格とノルウェークローネ: そのつながりは?

ノルウェーの石油産業との強いつながりのために、ノルウェークローネ(NOK)はリスク選好度の変動に特に大きく影響されます。景気変動への感応度が高いコモディティである原油価格は、グローバルセンチメントの変化にすばやく反応します。これは経済成長の主要原料の将来の需要に対し、グローバルセンチメントが大きな意味を持つためです。NOKは、原油というコモディティに影響するこの力によく翻弄されます。

ノルウェークローネ指数とブレント産原油 – 日足チャート

EU(ユーロ)と北欧通貨のFXにおけるトレード方法のまとめ

- 中心国-周辺国モデルは、不確実性の高い時期には資本が周辺国経済(ノルウェーとスウェーデン)から中心国(ユーロ圏)へ流入することを示しています。

- この結果、ユーロがノルウェークローネやスウェーデンクローナに対し上昇することがよくあります。

- 逆にリスク選好度が高い時、資本はユーロ圏(中心国)から周辺国(北欧諸国)へ流れ、比較的安全なユーロは、比較的リスクの高い北欧通貨に対し値下がりします。

- NOKとSEKは輸出主導経済に結びついているため、その外需指向の高い性質は、マーケット心理のグローバルな変動に対し脆弱です。